엔터업종 2Q22 호실적 발표

1) IP 매출 성장이 지속됐다. IP 매출이란 음반/음원/MD 등과 같이 재산권이 회사에 귀속되는 수익을 의미한다. JYP Ent.는 트와이스 나연의 솔로 앨범, 와이지엔터는 빅뱅의 음원 발매만 있었음에도 불구하고 절대 매출 체력을 지켜냈다. 2Q22 신보 외 구보 IP도 팔렸고, 음원은 유튜브 및 중국 수익이 대거 반영됐다. 업황의 눈에 띄는 공통점은 전사 MD 매출이 무척 커졌다는 점이다

2) 수익성도 견조했다. 엔터업종의 매출원가는 콘텐츠 제작비, 아티스트 수익정산으로 구성된다. IP 매출의 특성상 투입되는 원가 대비 단가가 높고, 아티스트 수익배분 역시 회사에 자산이 귀속되는만큼 훨씬 더 우호적이기 때문이다

또한 IP 매출의 주체가 기존 주력 → 신인 아티스트로 이동하고 있다는 점도 핵심이다. 신인 아티스트의 배분 비율은 회사에 훨씬 더 유리하기 때문에 신인그룹의 매출 기여도 확대는 전사 매출원가율은 낮게 만드는 반면, GPM 우상향 기조에 일조하고 있다.

그리고 공통점은 엔터4사 모두 ‘걸그룹’에 집중하고 있다는 점이다.

하이브

- 2Q22 실적은 매출액 5,122억원(+84% YoY), 영업이익 883억원(215% YoY)으로 기대치 835억원을 상회했다. 창립 이래 최대 분기 매출이자 영업이익이다.

- 성공적인 걸그룹 런칭도 덤이다. 지난 5월 데뷔한 르세라핌과 7월 데뷔한 뉴진스는 각각 초동 판매량 31만장, 선 주문량 44만장을 돌파했다. 신인그룹 중 최다기록이다.

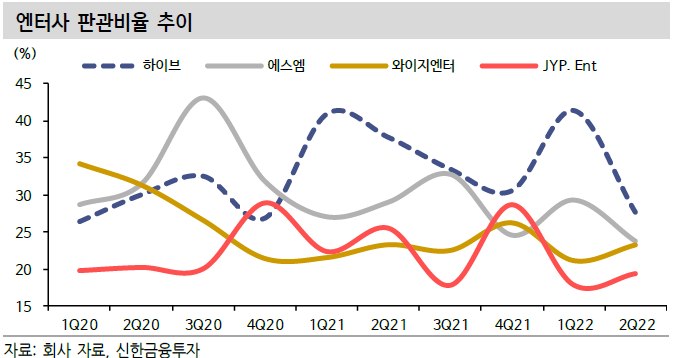

- 문제는 판매관리비 영역이다. 최근 5년간 급격히 성장하면서 회사의 규모가 매우 커졌기 때문이다. 레이블 설립설립, 기획사 인수, 신사업(NFT 관련, 게임 등)을 위한 대규모 인력 충원이 동반됐다. 고정비 성격이 큰 인건비, 운영비 등이 타 엔터사 대비 압도적으로 높다. 매출액에 따라 영업손익이 크게 흔들릴 수 있다는 얘기다.

에스엠

- 2Q22 연결 기준 매출액 1,844억원, 영업이익 194억원으로 기대치에 부합했다. 별도로 보면 더욱 훌륭했다. 별도 영업이익은 238억원이다

- 오프라인 행사가 많아지며 콘서트 매출액은 42억원을 기록했다. NCT127, 슈퍼주니어, 동방신기 일본 팬미팅 등의 일정임을 감안하면 다소 저조해보이지만, 막바지 일부 약 20%가 3Q22로 이연됐고, 오프라인 행사에서 주로 판매되는 MD 등의 부가수익이 237억원으로 두 배 이상 늘어난 효과를 같이 봐야한다.

- 하반기 주요 아티스트들의 국내외 콘서트 발표가 예상된다. 가장 수익화가 용이한 일본 시장의 활동도 확대할 계획이다

- 그러나 또 다시 행동주의, ESG 관련 ‘라이크기획’ 이슈에 직면했다. 1인 프로듀서에게 지급되는 라이크기획 비용이 전혀 줄지 않았기 때문이다. 별도 매출액 대비 비율은 2015년 5.1% → 1H22 5.0%로 큰 변화가 없다.

와이지엔터테인먼트

- 2Q22 실적은 매출액 760억(-9% YoY), 영업이익 93억원(-11% YoY)을 기록했다. 손익 기준 당사 추정치와 컨센서스 각각 66억, 84억원을 훌쩍 웃도는 수치다.

- 2Q22 활동은 대부분 빅뱅의 컴백이었다. 시장 기대치가 낮았던 이유는 정규 ‘앨범’이 아닌 ‘음원’으로 발매됐고, 모든 시장 참여자들이 기대했을 콘서트 등의 매니지먼트 스케줄이 부재해서다.

- 동사는 엔터4사 중 앞으로의 4개분기(12개월)가 가장 중요한 회사다. 회사의 전사업부문 매출 기여도, 아직 7년차 전이기에 아티스트 수익 정산을 감안한 이익 기여도가 가장 높은 블랙핑크의 대규모 활동이 예정돼있기 때문이다

- 그러나, 블랙핑크의 높은 의존도, 상대적으로 낮은 앨범판매량은 치명적인 단점이다. 이런 리스크를 최대한 보완하기 위해 동사는 하반기 아티스트 풀가동에 돌입한다. 다양한 아티스트 활동이 절실하다

JYP

- 2Q22 매출액은 678억원(+67% YoY), 영업이익 243억원(+153% YoY)으로 기대치 182억원을 상회했다.

- 와이지엔터가 음원 하나로 100억 이익 체력을 증명한 것처럼, JYP Ent.도 트와이스 나연의 솔로 앨범뿐인 실적이었는데도 불구하고 분기 사상 최대 이익을 기록했다.

- 신보 외에도 꾸준한 국내외 팬덤 확대에 따른 구보 판매 확대로 음반/음원 매출은 294억원을 기록했다. 콘서트 매출액은 100억원을 기록.

- 오프라인 활동이 늘면서 고마진 MD 실적도 전년대비 3배 가까이 급증 해 분기 최대 MD 매출을 기록했다

- GPM은 55%로 타사대비 압도적인 수익성이다. 판관비도 가장 원활하다. 회사 실적과 성과가 너무 좋아서 지급된 상여금 45억원(전년대비 31억원 증가)을 제외하면 제한적인 고정비 증가 때문이다.

- 3Q22도 호실적을 이어갈 전망이다. 7년차의 벽을 넘어선 트와이스의 신규 앨범 발매, 일본 현지 그룹인 니쥬의 첫 일본 아레나 투어, 스트레이키즈의 글로벌 투어가 계속되기 때문이다. 글로벌 인지도 확산, 팬덤 확장이 뚜렷하다

- 각사별로 ‘각개전투’가 예고되는 가운데, JYP Ent.는 또 한번 자유롭겠다. 직면한 숙제가 없기 때문이다. ‘한 우물 파기’의 대가라서다.

엔터업종에 대한 긍정적 시각을 유지한다. ‘각개전투’가 필요한 상황에서도

1) 글로벌 팬덤 확장이 매우 뚜렷해

2) 고마진 IP 매출 성장이 매우 양호하고,

3) 전사 모두 원활한 아티스트 세대교체가 진행되는 가운데,

4) 인플레이션 구간에서도 가장 선방할 수 있는 팬덤 산업이기 때문이다.

5) ‘불확실성’ 반영과 ‘각개전투’를 예고하면서 PER 밸류에이션 조정은 충분했다. 호황이 이끌고갈 주가다.

'산업분석 > 기타' 카테고리의 다른 글

| [원자력] 원전 시장 참가자 & 원자력 발전소 비용 구조 (0) | 2022.08.26 |

|---|---|

| [원자력] 원자로의 종류 & 발전소 구조 (0) | 2022.08.26 |

| 에너지 안보와 각국의 셈법 (0) | 2022.07.13 |

| 우주산업 그리고 한국의 우주 산업 (0) | 2022.06.16 |

| UAM 하늘길을 열다.(feat KB증권) (0) | 2022.06.05 |