[삼성증권 리서치센터 Tech팀, EV/모빌리티팀]

2022 년 스마트폰 수요는 믿어도 좋습니다

우리는 2022년 스마트폰 성장 가시성이 어느 때보다 높다고 생각핚다. 팬데믹 기간 동안 스마트폰의 사용량은 크게 증가했으나, 소비자들은 교체를 미루었다. 쌓여 있는 잠재 수요는 사라지지 않고, 2022년 하반기로 갈수록 반도체 공급 부족 해소와 함께 강한 성장으로 나타날 것이다. 특히, Top3 중심으로 집중되는성장에 주목한다.

2021년 상반기 중국 스마트폰 수요가 반등했을 때 모두가 올해 스마트폰 수요를 낙관했지만, 현실은 훨씬 부진했다. 반도체 공급 차질은 중요한 순간마다 알 수 없는 변수로 등장했다. 최근 2년간 알 수 없는 안개 속 수요 변화 속에 투자자들은 2022년 스마트폰 수요 회복을 전혀 믿지 않고 있다.

그러나 내년 스마트폰의 성장 가시성은 오히려 증가했다고 생각한다. 반도체 공급 차질과 팬데믹 상황속에 대기 수요가 임계점에 도달했고, 중국 재고 조정이 끝나고 반도체 공급 차질이 풀리면서 시장 수요가 회복될 것으로 믿는다. 2022년 스마트폰 출하량을 전년 대비 5.3% 증가한 14.2억 대로 전망한다. 팬데믹 상황과 반도체 공급 차질이 하반기로 갈수록 완화됨에 따라 상저하고의 수요 흐름이 예상된다.

비록 반도체 수급 차질이 연장되었던 변수를 감안하여 연간 성장률은 소폭 조정했지만, 여전히 팬데믹 이전인 2019년 14.1억 대를 넘어서는 수준이다. 하반기로 갈수록 그동안 교체를 미루고 있던 대기 수요의 존재가 더욱 부각될 것이라 생각한다.

팬데믹 속에서 스마트폰 의존도는 더욱 커졌다

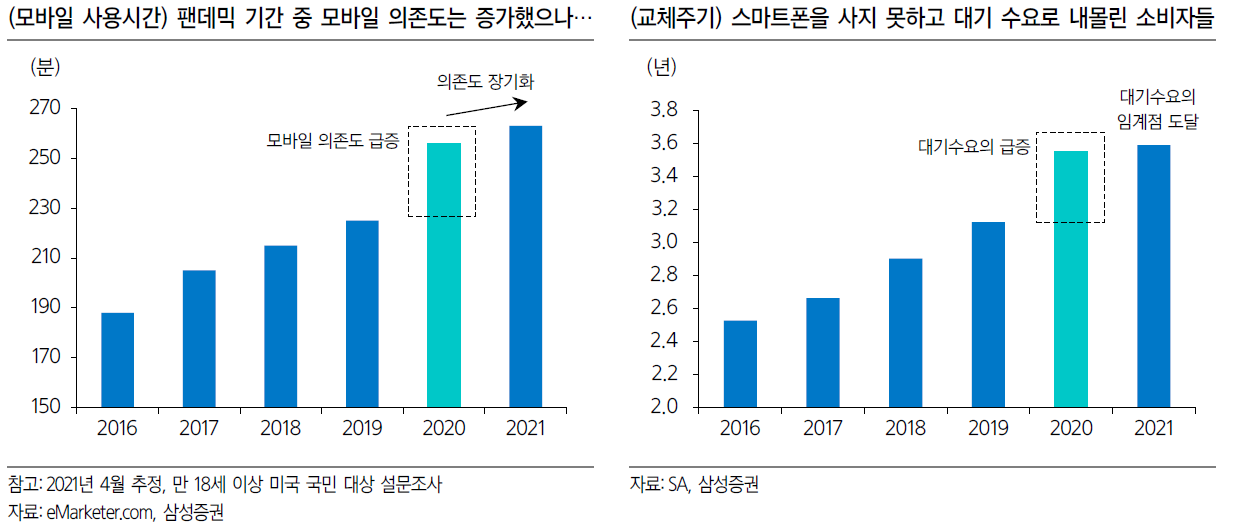

모바일 의존도에 있어 팬데믹은 미래를 3년 앞당겼다. 집에 있는 시간이 증가했음에도 불구하고 모바일 기기의 사용 시간의 증가 속도가 3배 빨라졌다는 점 때문이다. 2020년 모바일기기 사용 시간은 전년 대비 31분(+14%) 증가했는데 2019년과 2020년 각각 10분씩 증가하던 속도의 세 배에 달한다. 이중 2020년 스마트폰 사용 시간은 28분(+17%) 증가하고 태블릿PC 사용 시간은 3분(+5%) 증가하였다. 삶에서 스마트폰 의존도가 더욱 높아졌다는 통계 결과이다.

또한, TV와 PC는 2020년 일시적으로 증가한 이후에 다시 소폭 감소 추세를 이어간 반면 모바일은 2020년 눈에 띄게 증가한 이후에도 사용 시간 증가 추세를 유지하고 있다는 점도 다르다.

쌓여 가는 대기 수요

싞흥국의 시장 침투율이 성숙 단계에 돌입한 현 시점에서 스마트폰의 가입자 수(Install 기준, 중복 포함) 의 추세에 이변은 없다. 시장조사기관 SA에 따르면, 2021년 글로벌 스마트폰 가입자 수는 45억 명이다. 신흥국까지 스마트폰이 빠르게 보급되면서 2017년 이전보다는 확실히 둔화되었지만 당분간은 4.5% 수준에서 정체, 유지될 겂이라고 예상한다. 4.5%의 가입자 수 증가는 선진국의 3.5-4% 증가율과 신흥국의 5%대 증가율이 합쳐진 결과이다.

2020년 스마트폰 사용 시간이 크게 증가했음에도 불구하고 스마트폰 출하량이 8% 하락한 이유는 교체주기의 증가로 설명된다. 우리는 2019년까지의 교체주기 증가와 2020년의 교체주기 증가를 다르게 해석해야 한다고 본다.

그리고 2021년 교체 주기 증가세가 멈춘 것은 교체 주기의 한계가 왔기 때문이라고 생각한다.

스마트폰 대기 수요는 이연될 뿐 소멸되지 않는다. 스마트폰을 없애야 소멸이고 사용하던 스마트폰을 새 것으로 바꿀까 고민하다가 계속 쓰는 것은 이연이다. 교체주기가 지속적으로 증가한 것은 교체 수요가 계속 이연되고 있기 때문이다 . 투자자들이 이 점을 간과하기 쉽다고 생각한다.

이러한 배경 때문에 평균 교체주기가 48 개월보다 커지기는 힘들어 보인다 . 교체 주기가 42.7 개월까지 상승한 현재 , 교체주기는 한계에 가까워지고 대기 수요 이연은 임계점에 가까워지고 있다 . 2020년 교체주기가 평소 대비 2.5 배 빠른 속도로 급증한 이후 2021년 정체되었다는 것도 중요한 증거이다. 2022년 교체 주기도 42 개월보다 더 증가하지는 않을 것이라 생각한다.

병목 현상의 해소가 수요 회복의 트리거

무엇이 소비자들을 대기 수요로 몰았는가 스마트폰을 평소에 샀어야 했던 사람들이 왜 사지 않고 대기하는가 . 우리는 세 가지를 꼽는다 . 1) 반도체 공급 부족 , 2) 3 년마다 반복되는 중국 재고 사이클 , 그리고3) 팬데믹 상황의 연장이다.

(1) 반도체 공급 부족의 해소 시작

스마트폰 뿐 아니라 PC 와 TV 역시 반도체 공급 부족의 문제를 겪었다 . 우리는 반도체 공급 부족이 2022년에도 이어질 것으로 믿는다 . 우리는 공급 부족으로 인한 스마트폰 수요 손실은 2021년 5,000만대에 이어 2022년에 2,000만대 에 이를 것으로 추정한다.

하지만 2022년 상반기부터 반도체 공급이 개선되기 시작해서 하반기부터 의미 있는 해소가 가능할 것으로 예상한다. 다음과 같은 현상이 2022년에 순차적으로 나타날 개연성이 높기 때문이다. 그리고 반도체 공급 개선은 자연스럽게 스마트폰의 수요 회복으로 연결될 것이라 기대한다.

• 5nm 공정 수율 정상화와 4nm 공정 수율 개선 속도 증가

• TV 용 driver IC 쇼 티지가 해소되며 1Q22 이후 8 인치 반도체 충족률 개선

• 상반기의 계절적 비수기 이후 하반기 파운드 리 증설 효과 반영

• 텍사스 한파로 인한 셧다운의 기저효과

• 고객과 채널 재고 수준의 회복

물론 2024 년까지 파운드리 캐파 부족 현상이 지속될 것이라는 의견에 공감하며 , 지속적으로 IT 기기 수요를 제한하는 원인이 될 수 있을 것이라 생각한다. 하지만 2H22 부터의 쇼티지 해소 속도가 스마트폰 수요 회복에 일조할 것이라 생각한다 . 특히 같은 관점에서 삼성전자 스마트폰의 회복에 주목하는데, 그 이유는 2021 년 반도체 공급 부족의 최대 피해 업체가 삼성전자였 기 때문이다 . 삼성전자의 경우 반도체 부품 부족의 해소 만으로 약 2,000 만 대의 추가적인 판매가 가능할 것이라고 추정한다.

(2) 중국 스마트폰 조정은 상반기 내 해소

코로나19 로 인한 역성장을 제외하면 중국 스마트폰 시장은 크게 두 번의 조정 국면이 있었다. 4Q15

2Q16, 3Q18 2Q19, 그리고 지금 진행되고 있는 3Q21 1Q21 이 세번째 조정 국면이다. 지난 두 번의 조정 국면이 6~9 개월 지속되었다는 점, 그리고 그중 부품의 재고 조정은 6개월 미만에 끝났다는 점을 고려할 필요가 있다. 이번 수요 조정 기간은 내년 상반기 중에, 그리고 부품 재고 조정은 1Q22 중에 종료될 것으로 기대한다 . 이 시점이 범용 스마트폰 부품주를 매수할 타이밍 이다.

Top 3에 집중되는 성장

시장수요는 5% 에 불과하지만 성장은 Top 3 업체에 집중된다. 우리는 업계 Top 3 인 삼성전자 , 애플 , 샤오미의 내년 성장률이 각각 6.9 %, 7.1 %, 9.2% 에 이를 것으로 생각한다. 반면 Top 5 를 제외한 나머지업체들의 평균 성장률은 2% 미만이 될 것이다.

선도 업체 중심으로 성장하는 이유는

1) 선진 시장 수요가 빠르게 회복하고 있는데 Top 3 업체들이 선진 시장에서 강한 경쟁력을 보여준다는 점 ,

2) 500 달러 이상 프리미엄 시장의 판매 비중이 확대되고 있는데 이 성장을 선도 업체인 삼성전자와 애플이 양분하고 있다는 점 ,

3) 생태계와 제품 안정성 , 그리고 신뢰를 중시하는 소비자의 구매 패턴 변화 ,

4) 반도체 수급 문제에서 바게닝 파워의 유리한 위치 점유때문이다.

반면에 오포 , 비보는 스마트폰 시장 내에서 애매한 포지션이 되었다 . 오포와 비보는 샤오미와 다르게 저가 시장에서 고가 시장으로의 확장 전략에 성공하지 못했다.

Top 3 중심의 ASP 상승 전망, ASP 상승 사이클의 특징

첫째 , ASP 상승이 비용 증가로부터 비롯되었다. 물론 ASP 상승과 부품 예산의 확대는 항상 동반되는 변수이다. 그러나 2014년과 2017년의 ASP상승은 가격 상승을 촉발할 새로운 기술 트렌드 (OLED, 대화면 , 트리플 카메라 등)가 시장을 잠식하면서 나타난 결과였다면 2022년의 ASP 상승은 반도체 원가상승이 ASP에 전가되는 과정 속에서 나타날 것이다.

둘째 , Top 3 업체들 위주로의 상승을 전망한다 . Top 3 업체들을 제외한 업체들의 ASP 는 하락할 것이다 .

Top 3 업체들은 안정적이고 신뢰감 있는 브랜드를 바탕으로 성공적인 가격전가가 가능할 것이다

셋째 , 고가 세그멘트 위주로의 믹스 개선이 나타난다. 예전 사이클에는 대화면 , 트리플 카메라 등의 고가 기술이 중저가 스마트폰까지 확산되면서 ASP 상승이 나타나는 트렌드에 집중되었다면 , 2022 년의 상승은 500 달러 이상 제품 출하량이 확대되고 , 프리미엄 중심으로 가격이 상승하는 등 제품 믹스의 개선이 ASP 상승을 촉발할 것이다.

브랜드가 플랫폼으로 격상

소프트웨어와 다른 기기를 포함한 생태계 , 클라우드 컨텐츠 , 안정성과 신뢰감이 소비자들의 브랜드 충성도를 높이고 있다 . 사람들의 삶에서 스마트폰의 중요성이 커지고 있고 , 기술 측면에서 성숙 시장으로 변모하면서 나타난 현상이라고 생각한다 . 이에 따라 아이폰의iOS, 갤럭시의 OneUI, 샤오미의 MiUI 등이 하나의 모바일 플랫폼으로 발돋움 하고 있다.

이는 플랫폼이라는 무형자산에 소비자들이 돈을 지불하기 시작했다는 것을 의미한다 모바일 세트 업체입장에서는 플랫폼으로 발돋 움 한 브랜드가 다른 브랜드보다 높은 가격에 스마트폰을 팔 수 있는 계기가 될 뿐더러 태블릿 PC, 웨어러블 기기 등을 연계해서 판매할 수 있는 수단이다 .

고가 스마트폰 중심의 성장

2022년의 화두는 고가 스마트폰의 성장이다.

ASP 인상 트렌드와 프리미엄 스마트폰의 선호현상으로 인해 2022년에도 $500 이상 스마트폰 비중은 추가 확대될 것

이라 생각한다.

반면에 삼성전자의 $500 이상 스마트폰 비중은 2021년까지도 하락 중이다. 갤럭시 S시리즈의 경쟁력 약화 속에 갤럭시 노트 시리즈의 단종 영향이 큰 것으로 생각한다. 그러나 2021년 들어 폴더블 스마트폰이 성공적으로 시장에 안착하면서, 2022년부터는 프리미엄 비중이 확대되기 시작할 것이다.

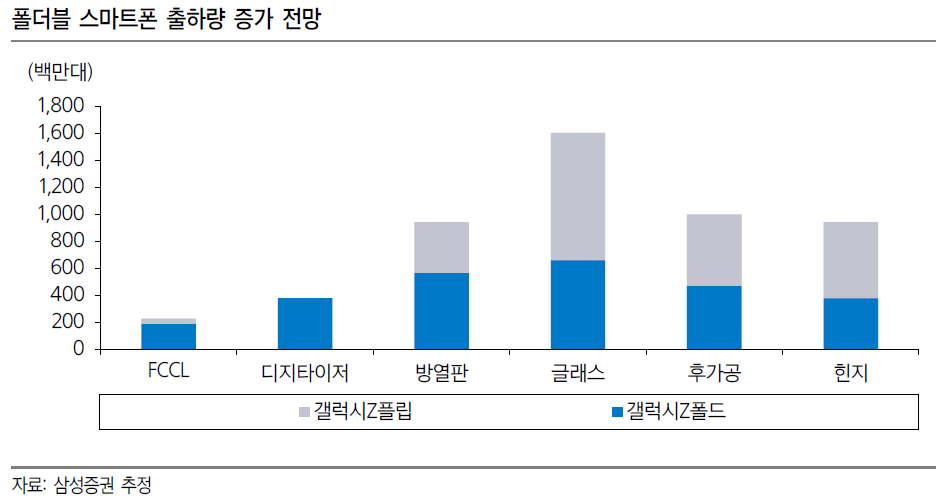

폴더블 스마트폰의 성장은 맑음

2022년 폴더블은 여전히 맑음이다. 우리는 2022년 폴더블 스마트폰 출하량이전젂년 대비 250% 증가한 1,950만 대에 달할 것으로 전망한다. 폴더블 스마트폰은 탑다운의 관점에서 성장의 포인트를 모두 갖추었다. 주로 선진 시장 안에서 구매력이 더욱 상승한 프리미엄 고객을 대상으로 혁신이 사라진 삼성 플래그십 시리즈의 교체 수요를 자극하기 때문이다.

특히, 삼성전자는 2022년에는 폴드 시리즈의 완성도를 높여 더욱 얇은 두께와 자연스러운 스타일러스펜 기능을 구현할 것으로 기대되고, 소비자 가격 100만원 이하의 폴더블 스마트폰 출시로 약 500만대의 신규 수요를 창출하리라 생각한다.

• 비수기 애플의 높은 출하량 유지

• 반도체 쇼티지에서 한층 자유로워진 삼성 스마트폰 출하량의 회복

• 중국 스마트폰 재고 조정의 종료

와같은 트리거들로 1Q22 부터 스마트폰 성장에 대한 믿음이 주가에 반영되리라 생각한다

'산업분석 > 기타' 카테고리의 다른 글

| 왜 UAM인가? (0) | 2022.01.16 |

|---|---|

| UAM의 구성 및 경제성, 각국의 UAM전략 (0) | 2022.01.16 |

| 바이오플라스틱 (0) | 2021.12.07 |

| 메타버스와 소프트웨어 (0) | 2021.12.07 |

| [은행전망] 끝나지않은 금리 인상 사이클 (0) | 2021.12.05 |