소부장(소재 부품 장비) 성장 필요

한국반도체가 미국, 대만, 일본 대비 가장 취약하면서도 고립된 부분을 꼽으라면 소부장 밸류체인이다.

반도체 전공정 기술의 최우선 적인 목표는 집적도 향상이다. DRAM과 비메모리업체들은 공정 미세화로, NAND 업체들은 적층 단수 증가로 접근하고 있다.

반도체 집적도를 상승시키는 과정에서 최근 가장 중요한 기술 방향은 ① EUV 적용, ② 보완투자, ③ ESG 등으로 요약할 수 있다.

소부장 밸류체인은 반도체 기술 방향을 인지해야

전공정 집적도 상승 주요 변화 - ① EUV 적용

미세화를 위해 노광 공정에서 광원의 파장이 짧아지고 있다. 기존 파장인 DUV(심자외선, ArF)에서 EUV(극자외선)로 전환 시작됐다. 유일한 EUV 장비 제조사인 ASML에 따르면, 2020년 EUV 장비 보급 비중은 파운드리 90%, 메모리 10%였다였다. 주요 반도체 생산업체들은 비메모리에 이어 메모리에서도 EUV 적용을 확대하고 있어, 메모리 적용 비중의 점진적 으로 확대 될 전망이다.

EUV 적용은 공정 Step 수 감소가 발생한다. EUV 장비 개발이 늦어져서 어쩔 수 없이 사용하고 있었던 DPT, QPT 등 멀티 패터닝 이 싱글 패터닝 으로 회귀한다. 생산업체들은 EUV 장비 구매 비용보다, 공정 Step 수 감소 효과가 더 크기 때문

에, EUV를 적용하여 비용 절감이 가능하다

멀티 패터닝이 싱글 패터닝으로 바뀌면서 Spacer 관련 CVD 증착 또는 시각 Step 수가 감소할 수 있다. Spacer 공정이 삭제되기 때문이다. Spacer 증착은DPT(Double Patterning Technique)에서 1회, QPT(Quadruple Patterning Technique)에서 2회 필요하다. 싱글 패터닝에서는 Spacer가 필요하지 않다. ALD는 기존 Spacer 증착에 사용되지 않았기 때문에 EUV 도입에 따른 감소는 없다. 오히려 미세화로 인해 ALD 공정은 증가한다.

전공정 집적도 상승 주요 변화 - ② 보완투자

미세화(DRAM/비메모리) 또는 적층 단수가 증가(3D NAND)할수록 공정 Step수가 증가한다. 동일 캐파당 필요한 장비/소재/부품 숫자가 증가한다. 이에 최첨단 공정이 적용되면 캐파 감소를 보완하기 위한 투자가 필요하다.

DRAM의 Capacitor 또는 3D NAND의 적층 단수 등 구조물의 종횡비(A/R,Aspect Ratio)는 커질 수 밖에 없다. 종횡비가 커질수록 미세한 증착이 요구된다.절연막 두께를 1나노 이하 수준으로 얇게 만들어야 하는데, 이를 위해서 ALD방식의 증착이 필요하다.

공정 Step 수가 증가하면, Particle을 제거하는 세정 공정 Step 수도 동반 증가한다. 식각과 마찬가지로 세정에도 습식(화학 용액 사용)보다 건식(플라즈마 등) 방식이 확대되고 있다. 구조물의 종횡비가 높아질수록 화학 용액이 깊은 곳까지 닿

기 어려워져, 건식 세정이 유리하기 때문이다.

전공정 집적도 상승 주요 변화 - ③ ESG

반도체 산업에도 ESG에 대한 관심이 높아지고 있다. 반도체 제작을 위한 필수 공정 장비인 열처리(Diffusion Furnace), 이온 주입(Ion Implanter), 플라즈마 식각(Plasma Etching Machine)에서 매우 높은 온도를 요구한다. 예를 들어, 열처리

장비는 웨이퍼 투입 후 650~1100℃의 온도에서 작동한다.

비메모리 Foundry 시장 내 M/S 55~60%를 장악하고 있는 TSMC의 경우, 탄소 배출량이 2017년 600만톤, 2019년 800만톤에 이어, 2020년에는 1,500만톤으로 급증했다. TSMC의 가스 배출량이 자동차 업체인 GM을 넘어선 것이다. TSMC

가 2021년부터 3년간 100조원을 CapEx로 투입하겠다고 밝힌 점을 감안하면, 향후 TSMC의 탄소 배출량은 캐파 증가와 함께 급증할 전망이다.

TSMC의 전략 사용량은 대만 전체에서 4.8%에 달한다. 2022년에는 7.2%로 상승할 것으로 예상된다. 올해 TSMC는 2050년까지 net-zero emission 달성을 선언했다. 그리고 2030년까지 신재생 에너지 사용 목표치를 40%로 제시했다.

반도체 팹 숫자가 증가하면, 관련 환경 이슈에 노출된다. 반도체는 제조 특성상 폐기물 또는 온실가스 배출이 많다. 오염물질의 적절한 처리뿐 아니라 사용량 절감이 필요하다. 폐기물 배출을 최소화하고 자원 재활용을 극대화해야 한다. 재생

에너지 활용도 필요하다.

공정 챔버 내 진행 온도가 상승으로, 기존 액화 물질이 기화하면서 유해 가스 발생량이 증가한다. 가스를 정화시키는 장비가 스크러버다. 스크러버가 필요한 공정이 늘어나고 있다. 더불어 ESG 트렌드 확대에 따른 친환경 방식(플라즈마 등)

의 장비 수요가 지속적으로 확대될 것으로 예상된다. 이미 주요 생산업체들은 에칭 공정 내에 플라즈마 스크러버 채택을 확대시키고 있다

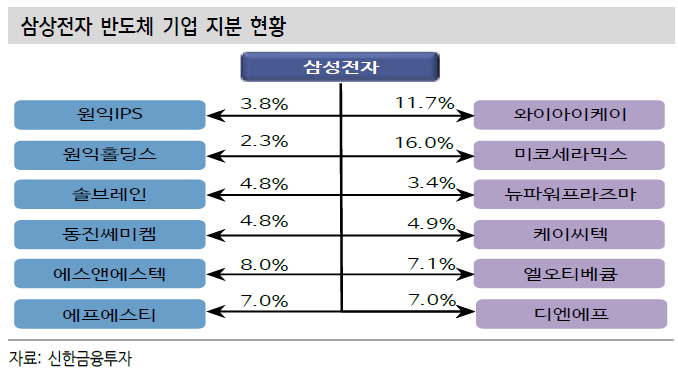

소부장 밸류체인의 국산화 필요성 상승

삼성전자, SK하이닉스의 팹에 대다수의 장비/소재/부품을 해외 업체들이 장악하고 있다. 수율이 이미 잘 나오고 있는 양산 공정의 장비/소재/부품을 다른 업체로 변경하는 것은 엔지니어들에게 매우 큰 부담이다.

국산화 요구 상승 - ① 2019년 한일 소재 수출 금지 사태

2019년 7월 일본의 반도체 소재 수출 금지 사태는 반도체 밸류체인 국산화를 향한 중요한 시발점이 됐다. 삼성전자는 많은 업체들에게 지분 투자를 통해 밸류체인과의 관계를 높이고 있다.

국산화 요구 상승 - ② 해외 장비업체들 리드타임 증가

비메모리 공급부족으로 인한 과감한 투자 결정으로 해외 장비업체들의 리드타임 증가도 장비 국산화를 자극시킬 요소다. TSMC, 삼성전자, 인텔의 CapEx 규모는 대폭 증가한 상태다. 비메모리 공급부족에 일회적인 요인도 분명히 존재했겠지만, 공정기술 난이도 상승에 의한 CapEx 요구량 증가는 구조적인 이슈다.

반도체 공급부족 시대에 진입한 만큼, 국내 업체들의 장비 주문에 해외 장비업체들의 대응이 과거 대비 늦어질 전망이다.

국산화 요구 상승 - ③ 국내 장비업체들의 기초 체력 증대

과거 두 차례의 Big Cycle을 통해 국내 장비사들은 비약적인 성장을 이뤄냈다. 이 과정에서 전반적인 기초체력이 향상됐다. Big Cycle을 지나면서 확보한 이익을 바탕으로 차세대 공정 장비개발 투자(R&D) 확대, 고객사 다변화 등에 집중할 수 있었다. 국내 밸류체인 업체들은 과거 대비 높은 체력으로, 삼성전자, SK하이닉스 등 생산업체들의 요구를 적극적으로 대응할 수 있다.

Cycle이 반복될수록, 소부장 밸류체인 실적 확장 예상

메모리 반도체 Cycle에서 지난 16-18년 상승 구간 대비 19-22년 상승 구간의 위치를 전망하여 비교하면, 분기 고점 영업이익의 높이는 유사할 전망이다. 그리고 하락 Cycle의 변동성을 축소시키는 것이 이번 메모리 업황의 관전 포인트다.

그런데 이번 Cycle에서 생산업체들의 이익 규모가 더 커지지 않아도, 왠만한 장비/소재/부품 업체들의 이익 규모는 기본적으로 지난 Cycle 대비 증가할 전망이다. ① 전방 투자 요구량 증가, ② 변동성 축소, ③ M/S 상승(신제품, 고객, 전방

시장 확대 등 포함) 등이 이유다. 그리고 Cycle이 반복될수록, 그 모습은 더 강화될 전망이다.

소부장의 세마리 토끼 - ① 전방 투자 요구량 증가

Cycle이 반복될 때, 지난 Cycle 대비 이번 Cycle에서 생산업체들의 매출 규모가 동일하다면, 이익 규모는 작아질 것이다. 공정기술 난이도 상승으로 캐파 증설요구량이 상승하면, 동일 매출에서 비용 부담이 커지기 때문이다. 공정기술은 기

존 투입 비용으로 물량을 증가시키나, 캐파 증설은 신규 투입 비용으로 물량을 증가시키기 때문이다. 이에 비메모리, 메모리 생산업체들 모두 매출 규모를 지속적으로 확대시키기 위해 독과점력을 최대한 활용할 것이다.

장비/소재/부품 업체들의 실적은 생산업체들의 CapEx에 연동된다. 그리고 생산 업체들의 CapEx 규모는 생산업체들의 이익보다는 매출에 연동된다. 실제로 반도체 업체들의 매출액 대비 CapEx 비율은 일정 수준으로 유지되거나 소폭 상승

하고 있다.

소부장의 세마리 토끼 - ② 변동성 축소

이미 수차례 언급한 바와 같이 메모리 반도체의 핵심 목표 중 하나는 실적 변동성 축소다. 생산업체들의 Cycle 변동성이 축소된다면, 생산업체들의 실적과 연동되는 장비/소재/부품 업체들의 실적 변동성도 축소될 수 있다.

소부장의 세마리 토끼 - ③ M/S 상승

한국 장비/소재/부품 업체들은 변동성이 축소된 이익 증가를 향유하면서, 안정적인 현금 창출을 R&D 증가로 연결시킬 것이다. 그리고 기존 제품 내 M/S 상승, 신제품 및 고객군 확장 등의 기회를 성과로 연결시킬 것으로 기대한다.

'산업분석 > 반도체,디스플레이' 카테고리의 다른 글

| 반도체 파츠 - 하나머티리얼즈 (0) | 2022.03.28 |

|---|---|

| OLED 성장은 아직 끝나지 않았다(by 하이투자증권 정원석) (0) | 2022.03.21 |

| [반도체] Foundry 핵심 역량 (0) | 2022.03.12 |

| 반도체 공급부족 시대 (0) | 2022.03.04 |

| 2022년 PCB 업종의 이슈별 투자 포인트 (0) | 2022.02.23 |