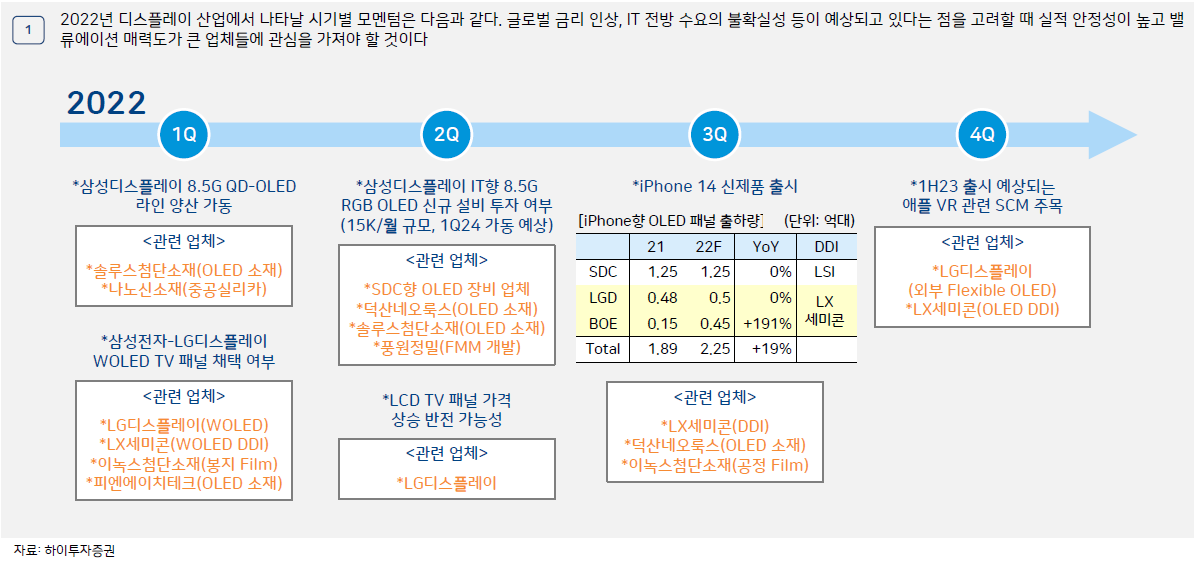

- 2022년 디스플레이 산업 투자는 IT 수요 불확실성이 확대되는 가운데 전통적인 LCD 업황 흐름 보다는 시기별 모멘텀에서 투자 아이디어를 찾고 관심을 가져야 할 것으로 판단된다. 오랜 기간 LCD 사업 구조조정을 진행해온 국내 디스플레이 업체들은 과거 대비 LCD TV 패널 매출 비중이 상당히 축소되었다.

- LCD 산업은 프리미엄 IT 패널 시장을 제외한다면 큰 기술 변화 없이 저성장 흐름이 이어지고 있다. 국내 업체들은 LCD 사업은 지속적으로 축소하는 반면, 중국 업체들의 8.5세대, 10.5세대 Capa.는 꾸준히 확대되고 있기 때문에 BOE, CSOT SCM 업체들의 경우 점진적인 실적 성장세가 나타날 수 있다.

- OLED 산업은 스마트폰 시장 내 침투율 상승, 프리미엄 중심의 OLED TV 시장 확대로 꾸준히 성장하고 있다. 특히 지난해부터 태블릿, IT, XR 기기 등 신규 어플리케이션 확대가 본격화되고 있다. 따라서 디스플레이 산업 관련 투자는 OLED 산업 성장에 따른 수혜 업체들에 주목해야 한다. 국내 패널 업체들은 향후 IT향 OLED 패널 기술, 가격 경쟁력 확보를 위해 연구 개발을 가속화하고 신규 설비 투자에 나설 것으로 전망된다.

2022년 TV 수요 성장 전망

- 과거 구매력 GDP 성장률과 비례 관계를 보여왔던 전세계 TV Sales 증감률은 COVID-19 사태 당시 구매력 GDP 성장률이 크게 하락했음에도 불구하고, 2020년부터 약 1년 이상 가파른 개선세를 보였다. 그러나 2021년 하반기부터 단계적 일상회복에 진입하면서 전세계 TV 수요는 가파르게 둔화되기 시작했으며, 2021년 전세계 TV 세트 출하량은 전년 대비 5.3% 역성장했다.

- 최근 매크로 불확실성이 크지만 지난해 기저 효과로 2022년 전세계 TV 세트 출하량은 전년과 유사한 수준을 기록할 것으로 전망된다. 다만 IMF에 따르면 2022년 전세계 구매력 GDP 성장률은 전년 대비 둔화세가 불가피하다. 소비자들의 구매 여력 감소를 의미한다고 볼 때 중저가 제품 중심의 판매가 예상된다.

- 지난해 하반기 이후 LCD TV 패널 가격이 무려 -55% 가량 하락하면서 COVID-19 사태 이전 수준에 근접하고 있지만 TV 공급망의 비용 절감 효과는 예년에 비해 크지 않을 것으로 예상된다. 높은 운송 비용 때문이다. 과거 LCD TV 패널 가격이 하락할 경우 TV 세트 가격도 인하되면서 수요 회복세가 나타나는 것이 일반적이었다.

IT 제품 수요, 연초 예상 대비 불확실성이 커졌다

- 2022년 초 전세계 노트북 생산량의 90% 이상을 담당하고 있는 대만 ODM Big 5 업체들은 올해 노트북 출하량이 전년과 유사하거나 소폭의 역성장을 보일 것으로 전망했다. 그러나 최근 러시아-우크라이나 사태, 중국 COVID-19 확산 등 매크로 불확실성과 반도체 공급 부족 영향이 PC 수요에 영향을 미칠 것으로 보고 있다. 다만 주요 국가별 COVID 단계적 일상 회복에 따라 임직원들이 점차 회사로 복귀하면서 PC 수요의 주체가 지난 2년간 호조세를 보였던 B2C에서 기업 중심의 B2B로 이동할 수 있다는 점은 긍정적이다.

- COVID-19 사태로 비정상 상황이었던 2020년을 제외한 지난 10년 간의 평균 분기 출하량 QoQ 증감률 일부 반영시, 2022년 대만 노트북 Big 5 업체들의 출하량 증감률은 -7% 수준을 기록할 전망이다

중국 업체들의 LCD 증설은 여전히 활발하다

- 2022년 구매력 GDP 성장률 하락으로 TV 수요 회복세가 제한적일 것으로 예상되는 반면, 중대형 LCD 공급 증감률은 중국 업체들의 신규 8.5/10.5세대 Capa. 가동으로 전년 대비 약 9% 증가할 것으로 전망된다. 과거와 비교할 때 상당히 높은 수치이다.

- 올해도 지난해와 같이 BOE, CSOT, HKC 등 중국 패널 업체들의 8.5세대, 10.5세대 신규 LCD Capa. 가동 계획은 공격적이다. 이를 반영한 2022년 중국 패널 업체들의 5세대 이상 LCD Capa. 공급 비중은 약 60%에 달할 전망이다.

중국 선전 지역 봉쇄 소식은 그나마 긍정적이다

- 최근 중국은 선전시에서 COVID-19 신규 확진자가 최고치를 기록하여 필수 업종을 제외한 모든 기업의 생산 활동을 중지하도록 조치했다. 봉쇄 조치는 14~20일 시행된다. 선전시에는 중국 2위 디스플레이 업체인 CSOT의 8.5세대, 10.5세대 LCD TV 패널 생산 공장 4곳과 Foxconn의 5세대 스마트폰 LCD 패널 공장이 위치해 있다.

- 선전에 위치한 CSOT의 T1, T2, T6, T7 생산 Capa.는 전세계 5세대 이상 LCD Capa.의 약 12%이다. 연간 LCD 수급에 미치는 영향은 미미할 것으로 예상되나 1Q22 중대형 LCD 공급 증감률을 기존 2.2%에서 다소 완화시키는데 긍정적일 것으로 보인다.

2Q22 LCD TV 패널 가격 상승 전환 예상

- 당사의 중대형 LCD 수급 전망에 따르면 면적 기준 2022년 수요 증감률과 공급 증감률은 각각 5%, 11%를 기록할 것으로 전망된다. 이에 따라 연간 중대형 LCD 공급 과잉률은 4%로 전년 대비 완화될 것으로 전망된다. 이미 LCD TV 패널 가격은 지난해 하반기부터 전방 수요 둔화로 크게 하락했다.

- 최근 러시아-우크라이나 사태로 인한 IT 수요의 불확실성은 존재하나 최근 중국 선전 지역의 봉쇄 조치와 LCD TV 패널 가격이 Cash cost(제조 현금비용)에 근접하고 있다는 점, 하반기에 계절적 성수기와 월드컵 스포츠 이벤트 효과 등을 고려할 때 2Q22를 기점으로 LCD TV 패널 가격이 상승 전환할 가능성이 있다.

OLED TV 시장 추가 확대 가능성은?

- TV 세트 가격대별 출하량 비중으로 TV 수요의 양극화 가능성을 살펴보자. LCD TV 세트 가격 인상폭이 컸던 2021년을 제외하면 전체 시장 내 $1,500 이상 TV 세트 출하량 비중이 4% 수준에서 큰 변화가 없었다. 수량 기준으로는 연간 약 900만대 전후 수준이다. TV 세트 수요의 양극화로 프리미엄 제품 시장이 꾸준히 증가할 수 있다고 보기 어렵다. 올해의 경우 전세계 TV Sales의 하락세가 예상된다

- 지난해 프리미엄 제품인 OLED TV 수요가 크게 증가했던 가장 큰 이유는 LCD TV 패널 가격의 상승으로 LCD TV 세트 업체들이 수익성 확보를 위해 제품 가격을 인상하면서 두 제품간 가격 차이가 좁혀졌기 때문이다. 특히 TV 세트 업체 입장에서 OLED TV 수익성이 상대적으로 높았다. 그러나 올해는 반대로 가격 차이가 다시 벌어질 수 있다. 프리미엄 제품군인 OLED TV 시장 확대를 위해서는 고객사 다변화, 원가 경쟁력을 높이기 위한 기술 혁신의 노력이 지속되어야 한다

LG디스플레이, OLED로 체질 변화 중이나 아직은 미완성

- LG디스플레이는 지난 4Q21 실적 설명회를 통해 OLED TV 패널 출하량이 2021년 745만대에서 2022년에 1,000만대 수준까지 증가할 것으로 전망한 바 있다. 이를 반영할 경우 전체 TV 매출에서 OLED가 차지하는 비중은 2022년 73%까지 상승할 것으로 추정된다.

- 다만 2020년 하반기부터 LCD 패널 가격이 가파르게 상승하면서 2021년 전사 영업이익에서 차지하는 LCD 비중은 절대적으로 높았다. 과거부터 안정적인 수익성을 꾸준히 보여왔던 IT를 제외하더라도 2022년 OLED TV 패널의 이익 개선 속도가 LCD TV 패널의 이익 감소 속도를 상쇄하기는 아직 역부족이다

체질 개선을 위한 노력 지속되어야 한다

- LG디스플레이가 LCD 업황에 흔들리지 않고 실적 방어력을 높이기 위해서는 초대형, 고해상도, High-end용 IT 등 수익성 중심의 LCD 사업 전략 경영과 OLED TV시장 확대가 뒷받침 되어야 할 것으로 판단된다. OLED TV에서 혁신적인 기술적 돌파구를 찾아 원가 경쟁력을 확보하는 것이 가장 중요할 것이다. 다만 이를 제외한다면 LG디스플레이는 이미 $1,500 이상 TV 시장 내 점유율 2~4위 업체를 모두 고객사로 확보하고 있어 할 만큼 하고 있는 상황이다

- 결국 LG디스플레이는 전세계 1위 TV 업체인 삼성전자와의 협력 관계 구축으로 규모의 경제를 통한 시장 확대, 수익성 확보 전략이 필요한 시점이다. 또한 투자비 대비 효율성 낮은 10.5세대 OLED 설비 투자보다는 8.5세대 신규 증설 혹은 기존 LCD 라인 전환 투자를 통해 안정적인 수익성 확보에 나서야 할 것으로 보인다.

전세계 1위 TV 업체인 삼성전자도 삼성디스플레이만으로는 부족하다

- 삼성전자가 첫 OLED TV를 북미 지역에 먼저 출시할 예정이다. 지난 3월 18일 삼성전자는 삼성디스플레이 QD-OLED 패널을 채택한 55”, 65” 4K OLED TV 사전 주문을 시작했다. 판매 가격은 55”가 $2,199(약 265만원), 65” $2,999(약 362만원)이다. 다만 삼성디스플레이의 8.5세대 QD-OLED 생산 라인인 Q1(30K/월)에서 생산 가능한 최대 수량은 약 130만대 수준이다(55”, 65” MMG 기준). 연간 4,000만대 이상을 판매하는 전세계 1위 TV 업체인 삼성전자가 연간 100만대 가량을 공급받는다고 가정할 경우 신규 TV 라인업이라고 보기에는 수량이 상당히 적다. 삼성전자 입장에서도 프리미엄 TV 시장 중심 점유율 유지를 위해 LG디스플레이의 WOLED TV 패널 구매가 필요한 상황이다.

- 당사는 지난해부터 업계에서 논란거리였던 삼성전자의 LG디스플레이 WOLED TV 패널 구매 가능성은 여전히 존재한다고 보고 있다. 이를 가정한 LG디스플레이의삼성전자향 WOLED TV 패널 공급량은 22년 100~150만대, 23년 400만대, 24년 500만대까지 확대될 것으로 전망된다. 이에 따라 LG디스플레이 WOLED TV향 부품, 소재를 공급하는 LX세미콘, 이녹스첨단소재, 피앤에이치테크의 수혜가 예상된다는 점에 주목하자. 조만간 양사간의 협력 관계 구축이 가시화되길 기대해 본다.

삼성디스플레이 QD-OLED 가격 경쟁력 낮다

- 삼성전자는 2022년 새로운 TV 전략을 통해 프리미엄 라인업 확장을 통한 시장 점유율을 유지하고 수익성을 확보하기 위한 해답으로 OLED TV 시장 확대를 본격화 할 전망이다. 다만 삼성디스플레이의 QD-OLED는 LG디스플레이의 WOLED 대비 기술적인 장점이 분명히 있으나 높은 기술적 난이도와 공정 수에 따른 설비투자 비용의 증가로 생산 원가가 상당히 높아질 수 밖에 없다.

- 삼성전자가 공개한 QD-OLED TV 판매 가격을 볼 때 삼성디스플레이 QD-OLED 패널의 가격 프리미엄은 WOLED 대비 높지 않을 것으로 보인다. 삼성디스플레이 QD-OLED 패널 가격을 WOLED와 동일 가정하여 패널 원가분석에 따른 수익성 분석시 삼성디스플레이가 영업수익을 낼 가능성은 낮을 것으로 추정된다.

당분간 삼성디스플레이 QD 신규 증설 가능성 낮다

- 삼성디스플레이의 국내 8세대 LCD 생산라인은 올해 중 완전 가동 중단될 전망이다. 앞서 삼성디스플레이는 지난해 말 중국 Suzhou 8세대 LCD 라인을 CSOT에 매각했고, 지난해 3월에는 국내 7세대 LCD 라인 가동도 멈추고 설비를 매각했다. 또한 남은 L8-2 라인은 올해 6월까지만 생산할 계획이다.

- 최근 언론에 따르면 삼성디스플레이는 L8-2 라인 가동 중단 후 IT용 8.5세대 RGB OLED 신규 설비 투자를 진행할 계획인 것으로 알려졌다. 이 경우 삼성디스플레이 내 여유 공간이 부족하다는 점과 QD-OLED 패널 수익성 확보가 쉽지 않다는 점을 고려할 때 당분간 QD-OLED의 신규 설비 투자 가능성이 낮을 것으로 판단된다. 향후 삼성전자는 중국, 대만에 LCD TV 패널 구매 의존도가 상당히 높아질 수 밖에 없다. 삼성전자 역시 LG디스플레이와의 협업 기회를 놓치기 아쉬운 상황이다.

삼성디스플레이 대형은 QNED로 간다

- 삼성전자도 중장기적으로는 새로운 패널 수직계열화 전략 수립이 시급하다. 이미 상당 부문 LCD 패널 생산량을 축소한 삼성디스플레이가 2022년을 기점으로 LCD사업을 완전 중단할 예정이기 때문이다. 그러나 4Q21 양산을 시작한 QD-OLED는 OLED TV 시장의 후발 주자로서 수익성을 확보하기 어려울 것으로 판단된다.

- 따라서 삼성디스플레이는 추가적인 QD-OLED 증설 가능성은 낮을 것으로 보이며, 2024년 양산을 목표로 QD 2.0인 QNED 연구개발에 집중할 것으로 예상된다. QNED는 수명과 휘도 확보를 위해 진공 상태에서 3 Tandem 다층 증착 공정(20 Layer 이상)을 거쳐야 하는 QD-OLED, WOLED 대비 훨씬 간단하며, 잉크젯 프린팅 공정상의 비용 절감 효과가 클 수 있다.

* 향후 삼성디스플레이는 차세대 디스플레이인 QNED 양산 준비에 집중할 것으로 보인다. 다만 QNED는 아직까지 기술적 난제가 많아 양산성을 확보하기까지 시간이 필요하다

아직은 영역 확장에 한계가 있는 Micro LED

- 미니 LED TV는 기존 LCD TV의 끝판왕이라고 볼 수 있다. 미니 LED TV는 광원 역할을 하는 BLU에 100∼200㎛ 크기의 LED를 촘촘하게 넣어 로컬 디밍을 활용해 명암비를 높이는 기술이다. 다만 중저가 제품 제외시 삼성전자의 2022년 신제품의 가격이 65” 4K 489만원, 75” 4K 689만원, 85” 4K 999만원 수준으로 형성되어 더욱 명암비가 우수한 OLED TV 대비 가성비가 높지 않다. 미니 LED TV 출하량은 2021년 약 200만대에서 2022년 약 400만대를 기록할 것으로 전망된다.

- 향후 마이크로 LED 디스플레이의 발전 가능성은 높지만 높은 가격으로 인해 당분간은 상업용 B2B 시장에 국한될 가능성이 높을 것으로 판단된다. 가전 시장으로 진입하기 위해서는 ① LED 칩 가격 하락, ② 전사 공정 비용 하락, ③ 화면 구동을 위한 부가 장치 및 부품들의 비용 하락, ④ Modular 방식에서의 접합부 단면 불량 개선등 크게 4가지 부분에서 가격, 기술 경쟁력을 확보가 필수적이나 현 시점에서 볼 때 시간이 다소 필요할 것으로 보인다.

IT용 OLED 영역 확대를 위한 준비

- 최근 노트북 시장 내 주요 업체들의 RGB OLED 패널 채택이 본격화되고 있다. 소비자들의 눈 건강에 대한 관심이 높아지면서 LCD 대비 블루 라이트가 적다는 점도 마케팅 측면에서 중요한 요소로 부각될 수 있다.

- IT용 OLED가 꼭 RGB 방식이어야만 할 필요는 없다. LG디스플레이는 이미 옥사이드 TFT와 8.5세대 증착 공정, 텐덤 구조에서 높은 기술력을 확보하고 있다. 이를 적극 활용해 TV 뿐만 아니라 노트북, 모니터로 적용 분야를 확대해 IT 시장을 선점할 필요가 있다.

애플도 중장기적으로 아이패드, 맥북에 OLED 채택할 계획

- 애플은 2024년 상반기에 출시할 첫 번째 OLED 아이패드(11.0” 12.9”)를 시작으로 맥북, 아이맥에도 OLED 패널을 확대 적용할 계획이다. OLED 패널의 휘도는 아아이폰에서 구현하는 800~1,000 nits 수준으로 충분하다. 다만 애플은 기존 아이폰과 달리 수명이 길어야 하는 IT 제품 특성상 2 스택 텐덤 구조의 OLED 적용을 요구하는 것으로 파악된다.

- OLED의 수명과 휘도는 태블릿, 노트북, 모니터와 같은 IT 기기에서 중요한 관심사이다. IT 기기에 OLED를 적용하면 두께, 무게, 명암비 등 LCD 대비 장점이 있다. 애플은 아이폰에 OLED 적용을 전면 확대한 것을 시작으로 향후 아이패드와 맥북에 OLED 패널을 적용해 가치를 더욱 높일 것으로 기대된다.

휘도와 수명 개선을 위한 2 Tandem 구조가 중요하다

- 명암비가 높은 OLED는 이보다 낮은 밝기로도 HDR 구현에 유리하다. 따라서 LCD가 적용된 애플의 기존 태블릿, 노트북 제품처럼 1,000 nits 이상의 밝기를 구현할 필요는 없을 것으로 보인다. 그럼에도 불구하고 주요 IT 업체들은 LCD 만큼은 아니지만 높은 휘도를 구현하면서도 장수명 가능한 IT용 OLED 패널 사양을 요구할 가능성이 높다. OLED로 높은 휘도와 장수명을 동시에 구현하고 원가 경쟁력을 확보하기 위해서는 궁극적으로 ‘옥사이드 TFT+2 텐덤’ 구조의 적용이 필수적이다.

- 기존 TFT 방식인 LTPS의 경우 20번 이상의 노광 공정과 레이저 공정을 거쳐야 하기 때문에 생산 원가가 높다. 또한 OLED는 수명과 휘도간 트레이드 오프 관계를 나타낸다. OLED를 2 텐덤 구조로 구현할 경우 각각의 단일층이 내는 밝기는 기존 대비 절반 가량으로 줄어들어 수명 개선에 효과적이다.

8.5세대 RGB OLED 기술 확보는 필연적이다

- 현재의 6세대 설비를 활용한 LTPS TFT+RGB OLED(2 텐덤) 구조의 경우 Capa. loss가 커 패널 원가 상승에 큰 영향을 미친다. 따라서 중장기적으로 FMM 증착 공정도 Half 8.5G 수준까지 확장될 가능성이 높다. 삼성디스플레이도 8.5G의 옥사이드 TFT+RGB OLED(2 텐덤) 양산 기술 확보를 준비 중이다.

- 다만 8.5세대급에서 기존 증착 방식을 적용할 경우 FMM 처짐 현상이 발생한다는 것이 기술적 난제이다. 이를 해결하기 위해 삼성디스플레이는 수평 증착(하->상) 방식이 아닌 수직 증착 방식을 양산에 적용하기 위해 Ulvac 증착 장비를 활용해 양산성을 평가 중인 것으로 알려졌다. IT 적용처 다변화를 통한 OLED 사업의 지속 성장을 위해 8.5세대 OLED 양산 기술 확보는 필연적이며, 이르면 2Q22부터 삼성디스플레이의 신규 설비 투자가 시작될 가능성이 높을 것으로 보인다.

'산업분석 > 반도체,디스플레이' 카테고리의 다른 글

| IT부품, 스마트폰부품, 기판, 전장 (0) | 2022.04.15 |

|---|---|

| 반도체 파츠 - 하나머티리얼즈 (0) | 2022.03.28 |

| [반도체] 한국 반도체가 나아갈 길 (0) | 2022.03.12 |

| [반도체] Foundry 핵심 역량 (0) | 2022.03.12 |

| 반도체 공급부족 시대 (0) | 2022.03.04 |