대만 4월 데이터 분석

- 대만 100개 주요 테크 기업들의 4월 매출 합계는 1.46조 TWD로 집계되어,전년비 -1.0%, 전월비 -16.0%를 기록했다. 이는, 20년 9월 이후 19개월만에 전년비 역성장으로 전환된 것이다.

- 글로벌 수요 둔화 우려 및 매크로 노이즈에도 그 동안 대만 기업들은 견조한 매출액 추이를 유지해왔다. 그러나, 중국 봉쇄로 인한 생산 차질과 소비자 수요 둔화의 영향이 나타나기 시작했다

- 상하이와 쿤산의 코로나 봉쇄가 완화되고 있지만 아직 정상적인 수준의 경제활동과는 거리가 있어, 5월까지는 부진한 흐름이 예상된다. 이런 가운데 인플레이션을 잡기 위한 연준의 매파적 스탠스가 강화되고 있다는 점이 부담이 되고 있다.

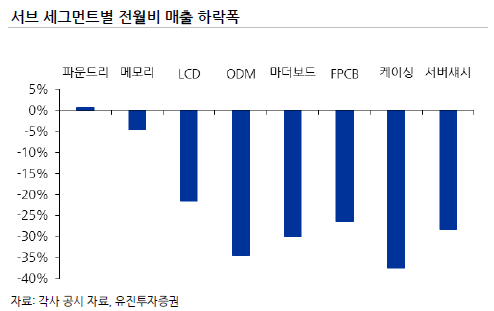

- TSMC와 UMC의 매출은 3월 수준을 유지하며 전년비 55%, 39% 증가했다. 그러나, 파운드리를 제외한 대부분의 서브섹터 매출이 3월 대비 급감하면서, 전년대비로도 추세가 흐트러진 상황이다

- 노트북 ODM, 핸드폰 케이싱, 가전, PCB, LCD 패널 업체들의 매출액이 급감했고, 상대적으로 안정적일 것으로 기대했던 서버 부품 공급업체인 첸브로의 매출도 큰 폭 하락했다.

PC 수요 전망

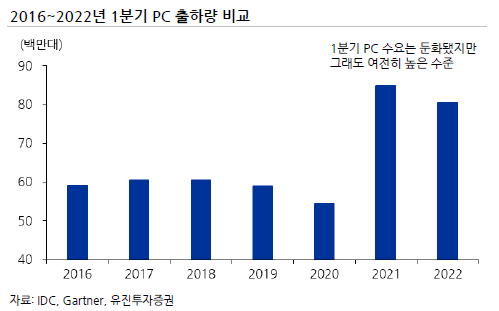

- IDC에 따르면 1분기 PC 출하는 8,050만대로 전년비 5% 줄어들었다. 가트너는 올해 1분기 전 세계 PC 출하량이 전년비 7.3%감소한 7,750만대에 그쳤다고 발표했다.

- 사실 지난해 1분기는 IDC 기준 8,490만대가 출하되면서 전년비 무려 56%나 증가했었기 때문에 올해 1분기는 감소하는 것이 어쩌면 좀 더 자연스러운패턴일 지 모른다.

- 코로나 이전인 2017~2019년 3년간 1분기의 PC 평균 출하가 6,000만대 수준이었다는 점을 감안하면, 올해 1분기 8,000만대 가까운 PC가 출하됐다는 것은 그만큼 PC 수요가 아직은 상당히 견조했다고 평가할 수 있다.

- 문제는 상하이와 쿤산 봉쇄 이후 세트 생산에 차질이 빚어지고 있다는 점이다. 물론 지금은 봉쇄가 해제되긴 했지만, 여전히 정상적인 경제 활동까지는 시간이 걸릴 전망이다. 또한, 주요국의 긴축과 리오프닝 효과가 더해지는 경우까지 감안하면, 하반기 PC 수요에 대해서는 보수적인 전망이 필요해 보인다.

스마트폰 수요 전망

- 주요 시장 조시가관들의 자료에 따르면 1분기 스마트폰 출하는 전년비7.5%~ 10.9% 감소한 것으로 집계되었다.

- PC와 마찬가지로 2021년 1분기 스마트폰 출하 증가율은 20%를 넘었고, 이미 지난해 하반기부터 스마트폰의 전년비 출하가 (-)로 전환되었기 때문에 1분기 출하 감소는 역시 충분히 예견된 것이다. 지역별로는 중국과 동유럽이 특히 부진했다.

- PC와 달리 스마트폰 출하량은 코로나 이전에 비해서도 상당히 낮은 수준에 머물러 있다는 것이다. 극단적으로 얘기하면, 스마트폰은 코로나로 인

한 수혜가 크지 않았다

- 1분기 스마트폰의 부진 원인으로는 중국의 봉쇄로 인한 수요 감소와 우크라이나 전쟁이 꼽히고 있다. 이 두 가지 변수가 해결된다면 하반기 스마트폰 수요는 상반기 대비 개선될 가능성이 높다.

- 올해 스마트폰 수요는 지난해 대비 크게 성장하지는 못할 것으로 보인다. 그렇지만, 우리는 올해 상반기 스마트폰 출하를 6.3억대, 하반기를 7.2억대 수준으로 예상한다. 아주 높은 수준은 아니라 할지라도 하반기는 스마트폰이일정 정도 IT 수요에 (+) 요인이 될 가능성이 있는 것으로 판단한다

빅테크의 투자는 멈추지 않는다지만

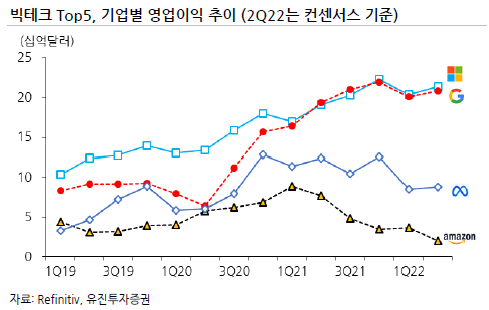

- 마이크로소프트, 알파벳, 아마존, 메타의 1분기 캐팩스 합계는 355억 달러로 집계되었다. 지난 4분기 대비로는 3% 감소했지만, 전년동기 대비로는 무려 30%나 증가한 것이다

- 업체별로는 네 회사 모두 투자 규모가 증가했는데, 특히 올해 적극적 투자를 예고한 구글이 아주 큰 폭의 투자 확대 (’21년 59억 달러 -> ’22년 98억 달러)를 시행했다.

- 매출액 대비 캐팩스 비율은 추세적으로 높아지고 있다. 이번 2022년 1분기 비율은 13.6%를 기록해 역대 최고 기록을 세웠다. 현재 컨센서스 기준으로 올해 빅4의 캐팩스 규모는 1,500억 달러로 전년비 약 20% 증가할 것으로 예상되고 있다.

- 매크로 불확실성에도 불구하고 서버 수요를 긍정적으로 보는 이유에는 이 같은 추세적인 산업의 변화가 나타나고 있기 때문이다.

그러나, 빅테크의 실적 둔화는 변수

- 그러나, 마이크로소프트, 구글, 아마존, 메타의 1분기 영업이익 합계는 527억 달러로 전년동기비 2% 감소했다. 2015년 3분기 이후 26분기 연속으로이어오던 전년비 (+) 행진이 (-)로 전환한 것이다.

- 한편, 현재 컨센서스 기준으로 이들의 2분기 영업이익 합계는 529억 달러로 1분기 대비 소폭 증가할 것으로 보이나, 전년동기비로는 10% 감소할 전망이다. 마이크로소프트와 알파벳은 전년비 이익 성장세를 이어갈 것으로 기대되지만, 아마존의 실적이 대폭 악화되고, 메타도 전년비 이익 감소가 예상되기 때문이다.

- 그렇다면, 과연 이렇게 이익이 줄어드는 구간이 이어질 경우에도 투자를 크게 늘릴 수 있을 것인지에 대한 의심이 생길 수 있다는 것이다. 기업들은 여전히 올해 투자 증가를 공언하고 있다. 그러나, 이익 증가 사이클이 마무리 되어 가는 상황에서 매크로 변수는 악화되고 있다는 사실은 투자자들에게 계속 부담이 될 수 있을 것으로 보인다

계속되는 DRAM 현물가 하락세

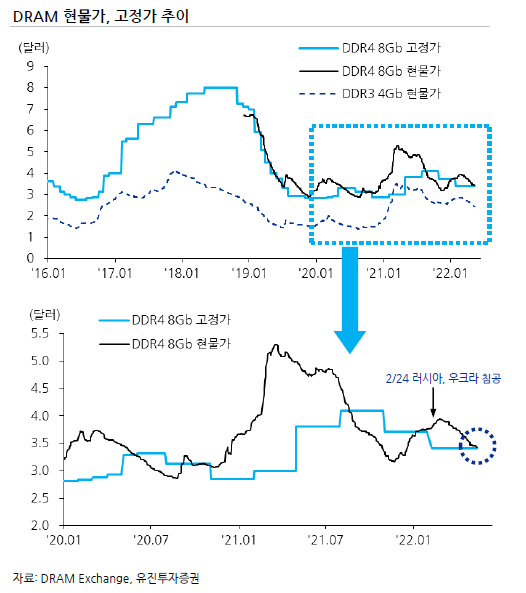

- 2월 24일 러시아의 우크라이나 침공이 시작되었다. 전쟁 발발 당시만 하더라도 이 전쟁은 오래 지속되지 않으리라는 예상이 많았다. 그러나, 아직도 이싸움은 해결의 실마리를 찾지 못하고 있다.

- 문제는 2021년 11월 후반부터 상승세를 타기 시작하던 DRAM 현물 가격이 전쟁 발발 수일 후부터 하락세로 반전되었다는 점이다. 그리고, 이후 현재까지 거의 하루도 쉬지 않고 하락세가 이어지고 있는 상황이다

- 현물 시장에서 거래되는 가격은 현물 딜러들이 시장을 어떻게 보고 있는 지를 의미하며, 현재 채널의 수요와 공급, 재고 상황 등이 응축되어 있는 정보라 할 수 있다.

- 그리고, 어느덧 현물 가격은 고정거래 가격과 맞닿은 수준이 되었다. 만일 여기서 현물가격이 추가 하락하게 된다면, 결국 고정거래 가격도 하락세로 전환할 가능성이 높다는 얘기가 된다.

그래픽카드를 봐야 하는 이유

- 가상화폐 채굴기와 게임용 PC에 사용되는 그래픽카드는 수요의 변화가 가장 큰 제품으로 손 꼽힌다. 시중에서 거래되는 가격도 수요와 공급에 매우 민감하게 움직인다.

- 엔비디아의 3060과 3080i 칩이 사용되는 대표 제품의 국내 거래가격이 지난해 12월을 고점으로 지속적으로 하락하고 있다. 보급형 3060 제품의 국내 최저 거래가격은 지난해 12월 92만원에서 ’22년 5월 49만원으로 46% 하락했으며, 고급형 3080i 제품도 지난 12월 273만원에서 5월 현재 163만원으로 40% 하락한 것으로 파악된다

- 그래픽카드의 가격 하락이 오히려 DRAM보다 더 먼저 하락하기 시작했다. 그렇다면, 그래픽카드의 가격 하락세가 언제 멈추는 지가 투자자들에게 어떤힌트를 줄 지도 모른다

[유진투자증권 이승우]

'산업분석 > 반도체,디스플레이' 카테고리의 다른 글

| 반도체 소부장 정리 및 투자전략 (0) | 2022.05.25 |

|---|---|

| 폴더블, 스마트폰 밸류체인 (0) | 2022.05.24 |

| [반도체] 2022 하반기 전망 - 불안해진 탑다운 (0) | 2022.05.18 |

| [IT부품] 하반기는 폴더블 (0) | 2022.05.17 |

| IT부품, 스마트폰부품, 기판, 전장 (0) | 2022.04.15 |