2022년 건설사 매출원가율 2021년 대비 1.2%p 이상 상승할 것

- 원재료비 상승에 따라 건설사들의 이익률 훼손 우려가 커지는 중. 특히 아파트 골조 완성까지 필요한 철근, H-파일, 레미콘, 시멘트 가격 상승이 투자자 우려의 주 원인.

- 대형 건설사들의 구매 조건, 협상력이 동일하다고 판단. 원가 요소별 수치를 사업보고서에서 확인할 수 있는 GS건설을 기준으로 커버리지 건설사 확대 적용

- 이에 의해 자재 매입량이 2021년과 동일하다고 가정할 경우, 철근, 레미콘, 시멘트 등 골조용 자재 3가지의 가격 상승에 따른 2022년 건설사 매출원가율 상승률은 전년대비 최대 1.2%p로 추정

- 분석에 활용한 자재별 가격을 살펴보면, 2021년 연평균 철근 유통가는 톤당 99.8만원으로 2020년 대비 56% 상승. 추가 상승 가능성을 고려해 전고점인 135만원까지 단계별로 적용

- 레미콘은 고시(협정)가격 인상률 4.9%를 반영해 입방미터당 71,017원을 동일하게 적용했고, 시멘트(벌크)는 쌍용C&E에서 통보한 고시가격 인상률 14.2%를 모두 반영해 톤당 89,990원을 동일하게 적용

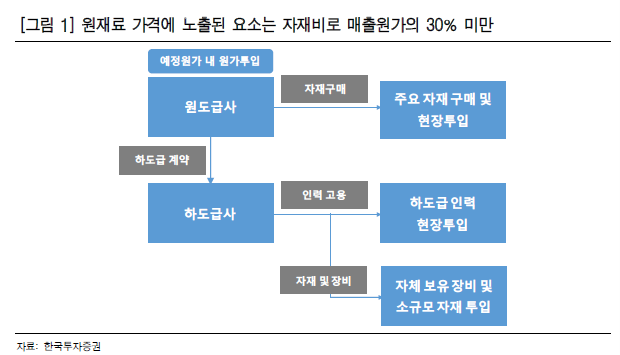

건설사 매출원가에서 재료비 노출도는 30% 내외

- 건설사 매출원가는 재료비, 외주비, 기타 경상비로 구성. 재료비는 건설사가 직접 구매해 현장에 투입하는 각종 자재 매입비. 주로 공급사와 동등한 위치에서 대량 구매 계약을 맺는 철근, 레미콘을 비롯해 엘리베이터, 플랜트 기자재 등이

재료비에 속함. 외주비는 하도급사에 지급하는 외주용역비 등을 의미

- 회사마다 차이가 있지만 보통 건설사 매출원가에서 재료비 노출도는 30% 내외. GS건설 기준 2020년 연결 매출원가 내 요소별 비중을 살펴보면, 재료비는 23.8%, 외주비는 45.8%, 기타 경상비는 30.3% 차지

자재 매입단가에 비해 자재 매입량 이 중요

- 자재 매입단가 상승은 반드시 원가율 상승으로 이어지는 것이 아님 . 자재 매입비 규모는 매입단가 P) 에 비해 매입량 Q) 에 더 큰 영향을 받음 매입단가에 관계없이 자재를 투입할 현장에 따라 구매 수량이 정해지기 때문

GS 건설의 2011 년 철근 매입단가는 톤당 825,000 원으로 2017 년에 비해 20.4% 높았지만 , 구매 수량이 24.6 만톤에 불과해 철근 매입비는 26% 덜 지출됨

- 철근 H 파일 , 레미콘 시멘트 매입량은 건설사 착공 실적 대비 1 년가량 후행 공정 초반인 흙막이 공 사부터 위 자재들을 사용하지만 그 수량이 많지 않기 때문에 기초를 다진 후 골조를 올리기 시작하는 시기에 매입량 증가

- 2021 년 하반기 착공 실적 2022 년 주요 건설사들의 분양 계획을 고려하면 , 2022 년 핵심 자재 매입량은 2021 년에 비해 증가할 가능성이 높음 그러나 매입량 증가폭은 크지 않을 것 아파트 신축 현장 골조 붕괴사고 중대재해처벌법 시행을 전후로 건설 공기를 맞추기 위한 돌관작업 감소세 대선과 총선이 끝난 하반기에 착공 현장이 더 많아질 가능성을 고려

자재비 걱정 잠시 놓아 둘 시기

- 철근 구매 조건이 상대적으로 불리한 지역별 중소형사를 제외하면 자재비 증가로 대형 건설사 이익률이 큰 폭으로 하락하는 일은 없을 것이라 판단

- 레미콘 시멘트는 제품의 특성 (경화), 운송비 절감을 위해 출하 공장이 지역별 도심 주변에 위치하 고 3 자가 정한 고시가격이 존재하기 때문에 건설사별로 구매 조건에 큰 차이가 없음

- 입주촉진비와 같이 국내 주택 시장 불경기에 발생하는 마케팅비가 자재비에 비해 건설사 이익률에 더 부정적으로 작용

- 국내 주택 공종은 대형 건설사 수주와 외형 영업 이익 률을 유지하는데 있어 여전히 핵심 대선 이후 주택 공급 기대감 서울 및 1 기 신도시 정비사업지 규제 완화 등을 고려해 G S 건설 을 최선호주로 제시

[한국투자증권 강경태, 장남현]

'산업분석 > 건설,건자재,조선,철강' 카테고리의 다른 글

| 무연탄과 유연탄 - 러·우 사태에 따른 유연탄-시멘트-건설업 공급망 현황 (0) | 2022.05.09 |

|---|---|

| [철강] 철판의 종류(열연, 냉연) 및 철강 관련주 (0) | 2022.04.27 |

| 산업분석 기초 - 비철금속 업종 (0) | 2022.01.08 |

| [조선] 2022년 전망 , 배가 차면 다들 고급요리를 찾는 법 (0) | 2021.12.16 |

| [조선] 효율성의 역습 (0) | 2021.12.14 |