1.주성엔지니어링

1분기 리뷰: 착실하게 계획 이행 중

- 주요 매출처는 M16, M14, C2F, 중화권 등이다. 해외 매출 비중은 약 60%로 추정된다.

- 수주 역시 활발히 진행된 것으로 파악된다. 1분기말 수주잔고는 전분기말(2,586억원) 대비 증가한 것으로 추정된다

- 최근 시장의 우려와 달리 중국 봉쇄령에 따른 장비 입고 차질 등은 미미했다

22년 전망: 가파른 수주 증가 지속 & 장비 제작 차질 이상 무

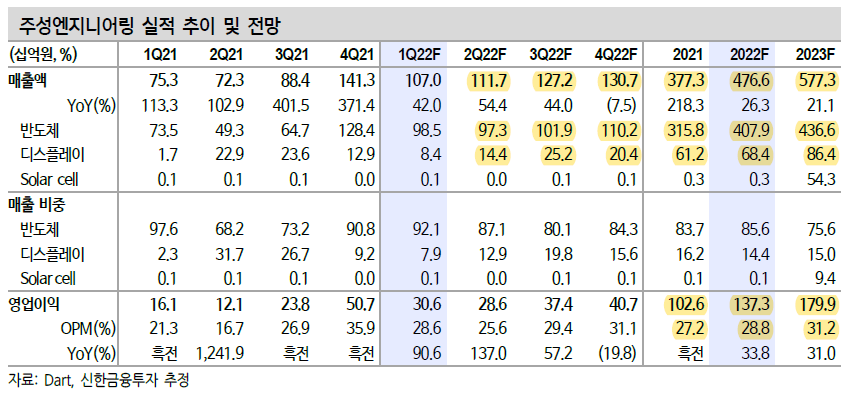

- 22년 매출액 4,766억원(+26%), 영업이익 1,373억원(+34%)을 전망한다. 매분기 수주잔고 증가세와 함께 사상 최대실적 경신이 유력하다

- 국내외 수주는 여전히 공격적이다. High-K 캐패시터 공정에서의 독보적 기술력(경쟁력)을 기반으로 SK하이닉스 내 M/S 증가 및 해외 고객사 수주 증가가 확인되고 있다

- 2H21 중화권 및 해외 고객사향 수주가 집중됐다는 점을 감안할 때, 관련 매출은 하반기로 갈수록 확대 될 전망이다.

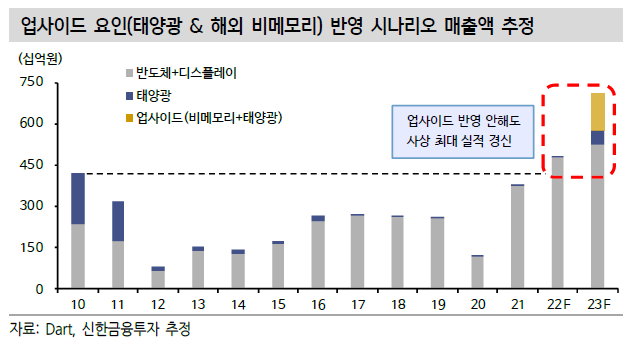

- 22년과 23년의 업사이드 요인은 2가지다. ① 해외 비메모리 고객사향장비 공급은 순조롭게 진행 중이다. 당초 계획대로 23년 중 관련 사업본격화가 예상된다. ② 유럽 고객사와 태양광 추가 수주를 위한 논의가 진행 중이다. 하반기 관련 수주가 확인될 경우, 23년 태양광 매출액 추정치는 최소 1,000억원, 많게는 2,000억원까지 상향이 가능하다

시장의 우려를 실적과 수주잔고로 정면돌파, IT장비 최선호주 유지

- 최근 달라진 점은 회사가 아닌 시장의 센티먼트라는 점을 감안할 때, 현 주가(22F P/E 10.2배)는 매수 기회라고 판단된다

- 여러 우려가 혼재돼 있는 상황에서, 실적변수 다각화를 통해 흔들리지 않는 실적 안정성 및 성장성이 입증될 전망이다

각 사업 부문별 핵심 경쟁력 & 수혜 포인트 요약

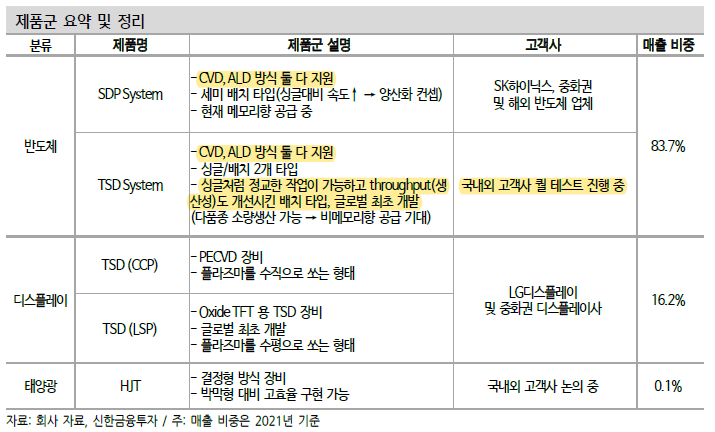

1) 반도체

고객사 내 High-K 캐패시터 공정을 100% 담당하고 있다. 종횡비가 한계에 다다르면서, Capacitance를 높이기 위해서는 유전율을 높여주는 방법이 현재로서 유일하다. 유전율은 지르코늄, 하프늄, 알루미늄 등 여러 절연/메탈 물질의 최적의 배합을 통해 높일 수 있다.

동사는 High-K 관련 물질 모두 증착이 가능하다. 배합 물질이 다양해질수록 동사의 장비 공급대수(Q)가 확대되는 수혜가 확인된다.

2) 디스플레이

대형 OLED용 CVD 장비 공급 이력은 글로벌 기준 AMAT과 주성엔지니어링, ALD 장비 공급 이력은 주성엔지니어링만이 보유 중이다. 또한 8세대 기준 동사는 TFT 외에 Encap 공정까지 ALD 장비 공급을 시작했기 때문에, 과거 대비 대형 투자에 대한 큰 폭의 수혜(K당 매출 증가)가 가능하다.

3) 태양광

기존 PERC 대비 효율 높은 HJT 방식용 증착 장비를 보유 중이다. 현재 글로벌 3개사(주성엔지니어링, AMAT, Maxwell) 만이 가능하며, 동사가 레퍼런스 측면에서 가장 앞서있는 것으로 파악된다.

태양전지 고객사들은 HJT 방식 이후 차세대 구조인 Tendom(이중구조) 방식으로의 전환을 계획 중이다. HJT(아래)를 기반으로 Perovskite(위)를 증착시키는 방식이 가장 효율적인 Tendom 구조다. Perovskite는 반도체 공정처럼 진공 상태에서의 증착이 중요하며, 동사가 보유한 반도체ALD/CVD 기술력이 강점으로 발휘될 수 있다. 현재 관련 차세대 장비는 23년 출시를 목표로 준비 중이다.

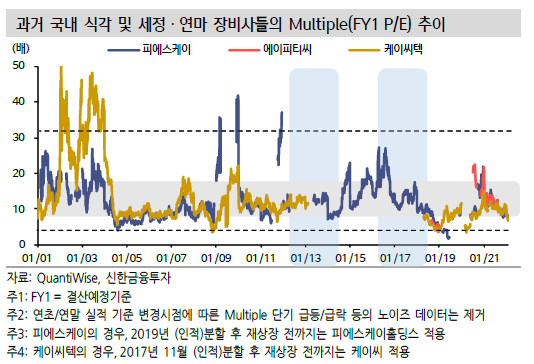

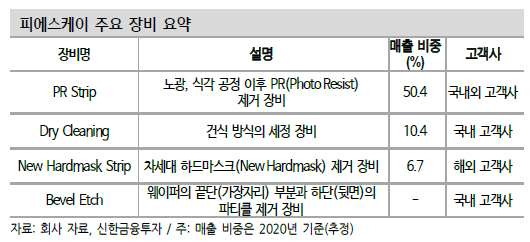

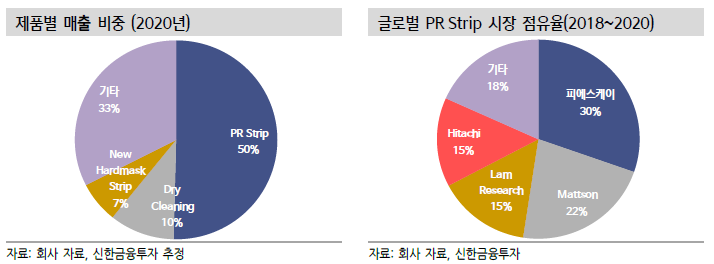

2. 피에스케이

1분기 리뷰: 견조한 해외 고객사향 매출 & 신규장비 공급 확대

- 중화권 및 북미 등 해외 고객사향 매출이 견조하게 발생했다. 더불어 드라이크리닝 장비가 신규로 중화권 고객사에 양산 전환됐다.

- 이 과정에서 판매보증비가 발생하며 평분기대비 이익률은 하락했으나, 기존 추정치에 미반영됐던 신규 매출이 발생하기 시작했다는 점이 긍정적이다.

22년 전망: 추정치 상향 요인 다수 포진

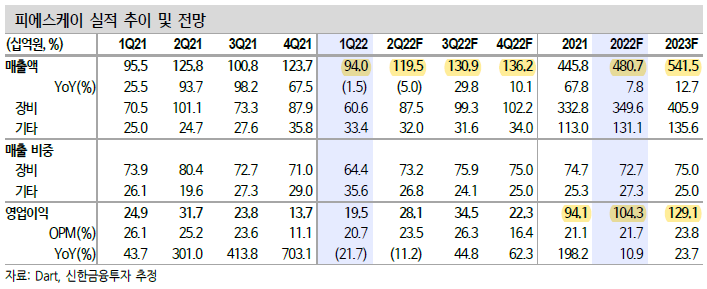

- 매출액 4,807억원(+8%), 영업이익 1,043억원(+11%)을 전망한다

- 중화권 및 북미 등 해외 고객사향 장비 매출이 안정적으로 지속될 것으로 전망된다

- 더불어 2분기부터 삼성전자 P3향 장비 반입이 시작되면서 본업인 PR Strip 장비 매출을 중심으로 견조한 실적 흐름이 이어질 수 있다.

- 신규장비의 경우, 상반기 양산 전환을 시작으로 하반기 추가 수주까지 이어질 가능성도 기대된다.

① 드라이크리닝 장비: 1분기 중화권 고객사향 양산 전환에 성공했다.고객사 내 본격적 수주 확대가 예상된다. 또한 2H22 중 국내 추가 고

객사 확보 가능성도 있다.

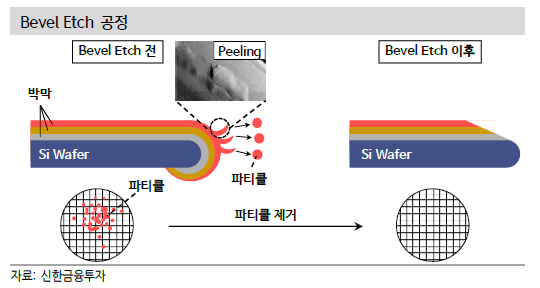

② Bevel Etch 장비: 2분기 중 국내 고객사향 양산 전환이 진행될 가능성이 높다. 첫 국산화라는 점에서 의미가 크다. 해당 레퍼런스를 기반

으로 국내외 고객사 확대도 기대된다. 22년 최대 600억원 수준의 매출이 기대되며, 현 추정치에서 400억원 상향이 가능하다. 향후 추정치

상향이 유력한 업사이드 요인이다.

미반영 업사이드 구체화 임박, IT장비 최선호주 유지

- 매크로 불확실성 확대로 IT장비사들 전반의 22년 추정치 가시성에 대한 의구심이 존재한다. 반면 피에스케이는 신규장비들에 대한 미반영 업사이드가 크기 때문에 Bearish한 가정에서도 실적 가시성이 높다

- 준비하던 장비들이 양산 전환에 성공한만큼 추정치 상향이 유력해지고 있다. 21년에 이어 업종 내 차별화가 지속될 전망이다

- 목표주가 64,000원(Target P/E 10.9배), 업종 내 최선호주로 유지한다.

3. 에스티아이

1분기 리뷰: 연중 실적 저점

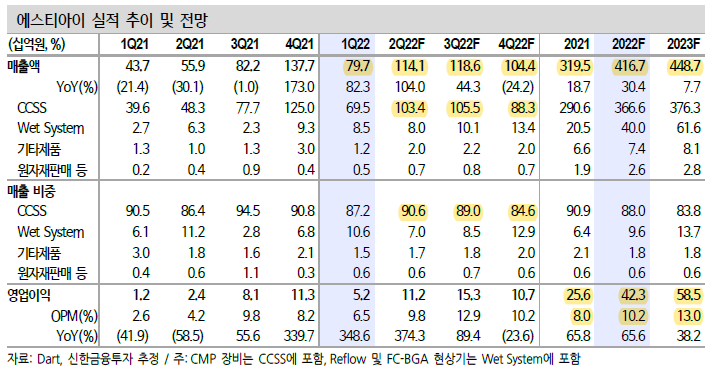

- 매출액 797억원(+82%, 이하 YoY), 영업이익 52억원(+349%)으로 시장 기대치(OP 컨센서스 62억원, 신한 추정치 54억원)를 하회했다

- 주요 배경은 1) 진행률 차이로 인한 낮은 매출 인식률과 2) 원자재 가격 상승이다

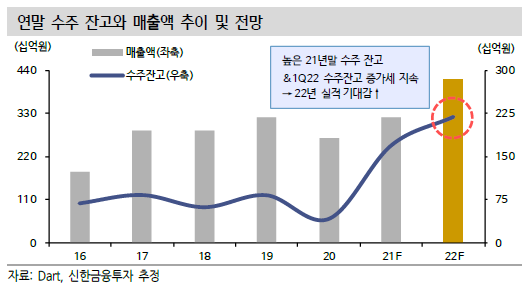

- 이월 수주 및 신규 수주는 모두 활발히 진행되고 있어 2분기부터 실적 모멘텀이 본격화될 전망이다. 1분기말 수주잔고는 2,196 억원으로 4Q21말 잔고(1,693억원) 대비 증가했다

22년 전망: 추정치 4번째 상향

- 22년 매출액 4,167억원(+30%), 영업이익 423억원(+66%)을 전망한다. 직전대비 추정치를 상향한다.

- 전일 공시된 인텔 대련향 CCSS 수주 규모가 당초 예상치를 상회했으며, 관련 매출을 추가로 반영했다.실적변수 다각화가 활발히 진행되고 있다.

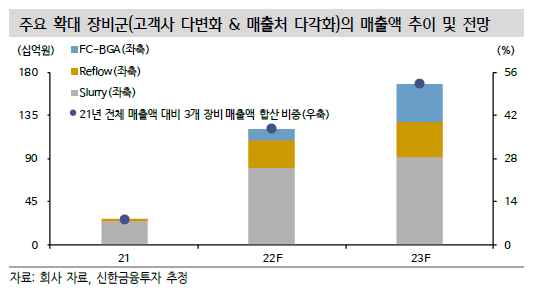

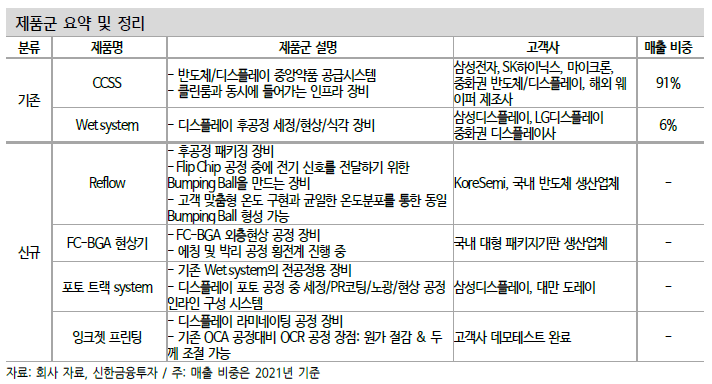

- 22년을 기점으로 본업 외 신규장비 매출이 의미있게 증가할 것으로 예상된다.

① Reflow: 기존 고객사 내 수주 확대 및 신규 고객사 확보가 진행되고 있다. 2분기 중 국내 고객사향 플럭스/플럭스리스 타입 각각 1대씩 추가 수주에 성공했다. 향후 하반기 추가 수주에 성공시 추정치 업사이드 요인이며, 22년 최대 200억원의 추정치(매출) 상향이 가능하다.

② 잉크젯(OCR) 장비: 22년 고객사의 투자와 함께 첫 수주로 이어질 가능성이 높다. 고객사와 의미있는 논의가 진행되고 있는 것으로 추정된다. 빠르면 상반기 중 확인될 가능성도 있다.

③ FC-BGA 현상기: 고객사 내 일본 장비를 대체해 국산화에 성공했다. 고객사 투자 계획을 감안시, 23년부터 연간 400억원 이상 매출이 가능하다. 향후 반도체 전공정으로의 적용 확대도 준비 중이다.

신규장비 다각화 가시성 확대, IT장비 업종 내 최선호주 유지

- 인프라 장비(CCSS)를 기반으로 22년 실적 안정성이 확보됐으며, 신규장비를 통해 성장성까지 확보될 수 있다.

- 연중 내내 신규장비가 수주로 확인되는 과정에서, 미반영 업사이드 요인(Reflow 추가 수주, 잉크젯 OCR, 테일러시 및 P4 투자)이 추정치에 반영될 예정이다

'기업분석' 카테고리의 다른 글

| 로봇(모터, 감속기) 관련 기업 (0) | 2022.07.09 |

|---|---|

| 인텔리안테크 - 해상용 & 저궤도위성용 안테나의 성장 (0) | 2022.06.20 |

| 종목 코멘트(SK이노베이션, SKC, POSCO, GS건설, 대상등) (0) | 2022.06.02 |

| 반도체 부품 관련주 - 하나머티리얼즈/티에스이/원익QnC/ISC (0) | 2022.05.30 |

| 삼성전기 MLCC, 스마트폰 업황 (0) | 2022.05.28 |