1. 하나머티리얼즈

하반기도 이어질 성장 스토리

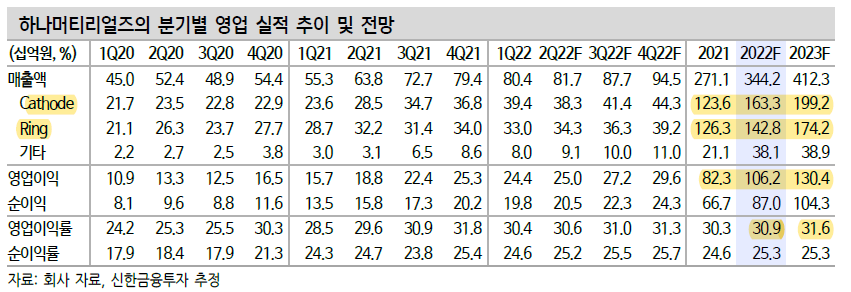

- 2022년도 계단식 성장이 기대된다. 2022년 2Q 250억원, 3Q 272억원, 4Q 296억원을 추정했다.

- 1) Cathode, Ring 등 주요 제품군 수요 확대, 2) SiC 등의 Quality 제품 판매 확대가 실적 성장의 이유다

- 주요 장비 업체의 부품 수요가 지속되고 있다.

- 신제품인 하이브리드링의 하반기 판매도 기대된다

- 원재료 가격 상승에 중장기적 P(가격)의 상승을 기대해 볼 만하다.

1) 고객사 확대, 2) 제품 다변화로 계단식 성장 가능

- 과거 소모품 업체들은 국내 고객사의 투자 Cycle에 따른 실적 변동성이 높았다. 앞으로는 기술 개발 및 설비 확대로 꾸준한 실적 성장이 가능한 업체로 발돋움할 전망이다

- 1)제품 포트폴리오 확대에 따른 장비사內 품질 경쟁력 확보, 2) 신규 고객사 확보에 따른 안정적인 성장이 가능해졌다

- 2022년 Cathode, Ring 매출액은 각각 1,633억원(+32%), 1,428억원(+13%)이 전망된다.

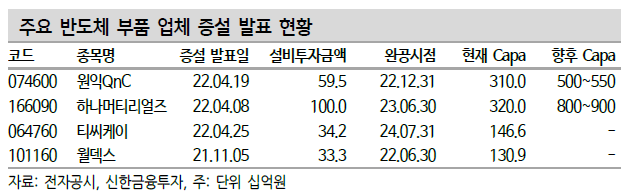

- 2022년 4월 약 1천억원 규모의 신규 투자를 발표했다. 설비 내용은 건물 신축 및 유틸리티 설비다. 신축 이후 장비 설비도 추가될 가능성이 높다. 2022년 신제품 매출 확대와 기존 고객사 수요 증가에 따른 설비 확대가 주요 포인트다

- 글로벌 3대 반도체 장비 업체를 고객사로 보유하며 시장內 경쟁력도 높아졌다.(TEL, AMAT, 북미고객사-램리서치)

- 향후 설비 능력 확대시 영업 레버리지 효과가 기대된다.

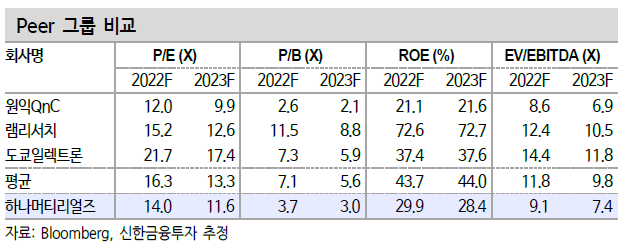

Target P/E 19.3배를 적용하여 산출했다. 목표 배수는 국내외 Peer 평균에 18% 할증했다.

할증 적용 이유는 1) 신규 고객사 확대, 2) 신제품 개발을 통한 시장 점유율 확대가 긍정적이기 때문이다

2. 티에스이

우호적인 업황 분위기 → 지속될 소켓 수요

- 비메모리 제품 포트폴리오 확대에 주목할 시점이다. 1) 자율주행 시장 개화 속 전장 제품 수요 확대, 2) AR, VR 등 발달에 따른 어플리케이션 다변화에 따라 비메모리 수요는 더욱 가속화 될 전망이다.

- 2022년 소켓 수요 확대 속 관련 업체들의 증설 및 제품 개발에 주목할 시기다

- 또한 국내 소켓 업체의 기술 경쟁력도 중요 요소다. 비메모리용 제품 수요는 소켓 수요로 이어질 수 밖에 없다. 1) 국내 파운드리向 제품 판매 확대, 2) 해외 고객사의 수요가 기대되기 때문이다.

중장기 성장 모멘텀(제품 다변화) 확보 → 밸류에이션 리레이팅

- 주요 제품인 프로브카드, 소켓 등의 실적 성장 전망, 자회사 실적 분위기도 긍정적이다

- 국내 반도체 Cycle에 따른 주가 변동성보다 제품 Quality 확대에 따른 밸류에이션 리레이팅 구간에 진입했다

- 비메모리용 소켓 개발에 따른 해외 고객사 확대가 실적 성장 가속화의 배경이기 때문이다.

- 프로브카드는 낸드向 탑재 제품으로 꾸준한 매출 성장이 긍정적이다.

- 2022년 하반기 신제품인 디램 프로브카드 납품도 확대될 전망이다.

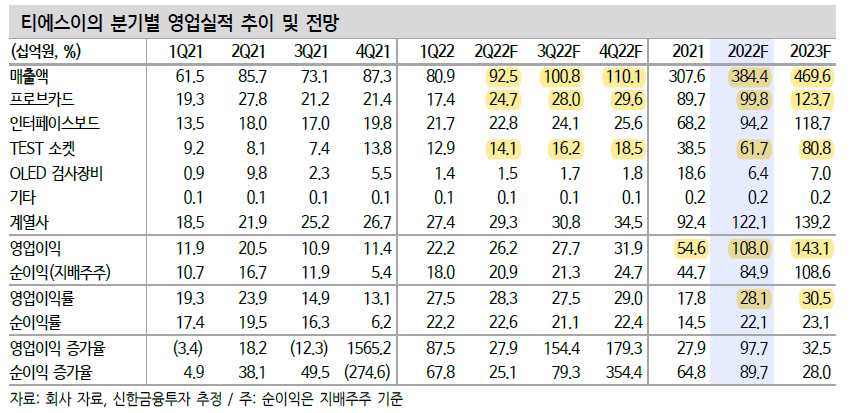

- 2022년 프로브 카드 매출액은 998억원(+11% YoY)이 전망된다.

- 비메모리용 소켓 개발로 시장內 경쟁력도 확보한 상태다

반응형

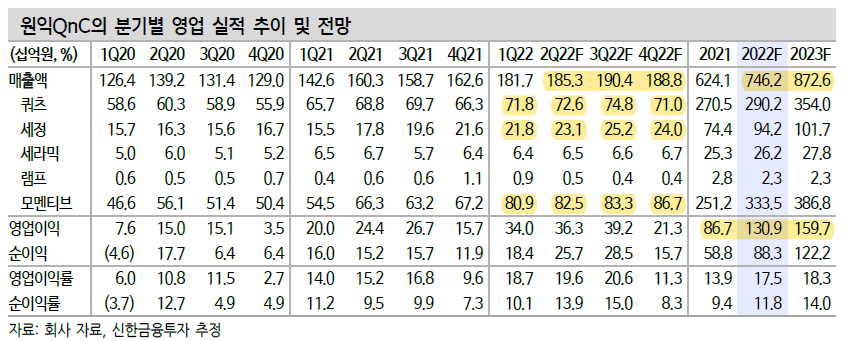

3. 원익QnC

반도체 Cycle과 무관한 눈부신 실적

- 공정 기술 난이도 상승 및 증설 요구량이 지속적으로 증가하고 있다.

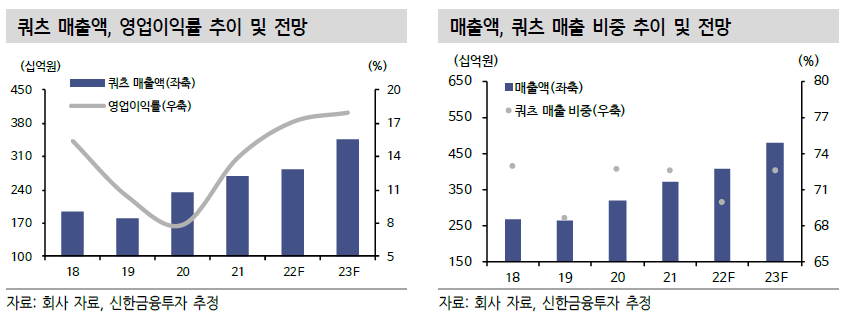

- 쿼츠는 반도체 식각 장비에 사용되는 소모품이다. 고객사 다변화와 제품 포트 폴리오 확대에 따라 고객사 수요가 늘어나고 있다.

- 2022년 매출액 7,462억원(+20% YoY), 영업이익 1,309억원(+51% YoY)이 예상된다. 1) 쿼츠 매출↑, 2) 자회사실적 개선으로 영업이익률은 17.5%(+3.6%p YoY)이 기대된다.

성장Key 1) 모멘티브(원재료) 성장 지속, 2) 증설로 확인된 수요

- 1분기 실적 발표의 Key는 모멘티브의 실적 가세다. 4Q21 모멘티브는 주요 제품 P(가격)을 인상했다

- 리오프닝에 따른 항공기 부품 수요 확대, 반도체 부품 수요가 늘어나며 Q(수량)의 증가도 이끌었다.

- 하반기 실적 성장도 확실하다. 신규 계약 확대에 따른 판가 전이 및 인플레이션에 따른 가격(P) 상승이 추가적으로 가능하다

- 2022년 모멘티브 영업이익은 471억원(+278% YoY)으로 추정했다

- 공급 부족 및 수요 확대가 기대됨에 따라 추가 상향도 기대해 볼 만하다.

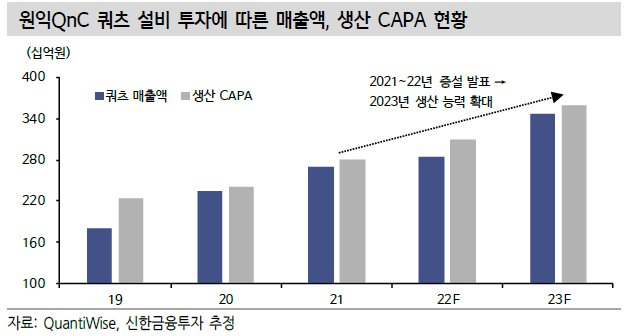

- 2022년 4월 신규 시설 투자를 발표했다. 약 595억원 규모의 쿼츠 제조공장 설비 투자 발표다.

- 공장 완공 및 장비 구축 시 2023년 2분기 부터 증설 효과가 반영될 전망이다

- 기존 증설 발표된 해외 설비(비메모리 포함) 투자도 올해 하반기 완공될 예정이다

2022년 본사 실적 성장에 더해 원재료 가격 상승의 수혜를 받는 업체다.고객사 확대, 제품 다변화로 중장기 성장 스토리도 긍정적이다

4. 티에스이

반도체 테스트 소켓 전문 업체

- 주력 제품은 러버타입 소켓이며 메모리 및 비메모리 제품에 모두 공급하고 있다

- 소켓 외에도 공정 테스트에 쓰이는 인터페이스 보드, 번인 보드 등도 고객사로 공급 중이고 1Q22부터 5G 안테나용 FCCL 공급을 시작했다.

투자포인트: 1) 서버 경쟁력, 2) DDR5 도입, 3) 포고소켓 강화

- 투자포인트는 1) 서버 경쟁력 강화, 2) DDR5 도입 수혜, 3) 포고소켓 경쟁력 강화다.

- 1) 서버용 x86, ARM 기반 제품 개발에 참여하며 매출 증대 및 고객사 확장 중이다.

- 2) DDR5 도입에 따라 30%에 달하는 소켓 ASP 상승이 기대된다.

- 3) 프로웰 인수를 통해 중장기적으로 포고소켓 경쟁력 강화가 예상된다

- 2022년 매출액 1,899억원(+31.2%, 이하 YoY), 영업이익 673억원 (+79.5%)이 전망된다.

- 1) 서버용 메모리 출하량 증가, 2) FC-BGA 시장 확장, 3) 서버향 자체칩 개발 지원에 따른 수혜가 기대된다

- 1분기 실적은 서버향 메모리 출하량 증가 및 고객사 확장에 따라 좋았던 것으로 파악된다

- 이런 기조는 연내 계속되고 고객사 스마트폰용 AP 출시에 따라 실적 호조가 지속될 것으로 전망된다

- 하반기 DDR5 모멘텀이 본격화되며 실적 업사이드도 확인될 것으로 예상된다

다만 방향성은 리노공업과 같이 가고있기에 향후 밸류에이션 추가 상향도 가능하다고 판단한다. 단기적으로는 DDR5 모멘텀에 따른 실적 개선, 중장기적으로는 FC-BGA 시장 성장 및 서버용 제품 수요 증가에 따른 수혜가 가능할 것으로 전망된다.

'기업분석' 카테고리의 다른 글

| 반도체장비 관련주 - 주성엔지니어링/피에스케이/에스티아이 (0) | 2022.06.02 |

|---|---|

| 종목 코멘트(SK이노베이션, SKC, POSCO, GS건설, 대상등) (0) | 2022.06.02 |

| 삼성전기 MLCC, 스마트폰 업황 (0) | 2022.05.28 |

| 반도체 소재 관련주 - 한솔케미칼/솔브레인/원익머트리얼즈 (0) | 2022.05.27 |

| 태광 분석 및 2022 1분기 실적 리뷰 (0) | 2022.05.25 |