수요 둔화 우려 직격탄, 단기 주가 조정

- 매크로 우려에 따른 시장 전반의 주가 조정 속에서 IT장비주의 주가 역시 큰 폭 하락했다.

- 수요 둔화 구간에서 생산업체들의 전략적 행동은 공급 조절(장비 투자축소)이라는 점이 최근 단기 주가 조정의 가장 큰 배경이다.

- 그러나 아직 수요 둔화에 따른 하반기 장비 투자 축소 동향은 크게 확인되지 않는다.

- 중장기적 관점에서 공정 기술 난이도 증가에 따른 장비사의 구조적 성장 그림은 변함 없다.

외산장비 리드타임 증가 지속 등에 따른 장비 입고 지연 가능성 우려

- 외산장비 리드타임은 13~15개월(21.07)에서 18~30개월(22.06)까지 증가한 것으로 추정된다.

- 현 상황을 감안시 단기 급격한 회복세를 기대하기 어렵다

- 외산장비 입고 지연은 전체 생산라인 구성 지연을 의미하며, 국내 장비사들의 공급 대응력과 무관하게 발주 및 입고 속도는 늦춰질 가능성이 있다.

- 현 시점에서 아직 P3(DRAM/파운드리)향 장비 발주 축소는 확인되지 않는다.

결론: 관건은 현 추정치의 가시성

- 하반기 장비 입고 지연에 대한 우려를 고려할 때 현 추정치 및 밸류에이션에 대한 의구심이 많다고 생각 된다.

- 섹터 전반의 공통적인 주가 조정 속에서, 실적 추정치가 하향될 가능성이 있는 장비사와 현 추정치를 지킬 수 있는 장비사간 밸류에이션 격차가 발생할 것으로 판단 된다.

하반기 전략 : 실적변수 다각화 & 인프라

- 메모리투자 Cycle에 대한 실적 의존도가 낮은 장비사들의 실적 가시성이 부각 될 전망이다.

- 매크로 등 불확실성이 여전히 남아있다는 점을 감안시 단기 적으로 인프라 관련 장비사에 대해 주목할 필요가 있다고 판단된다.

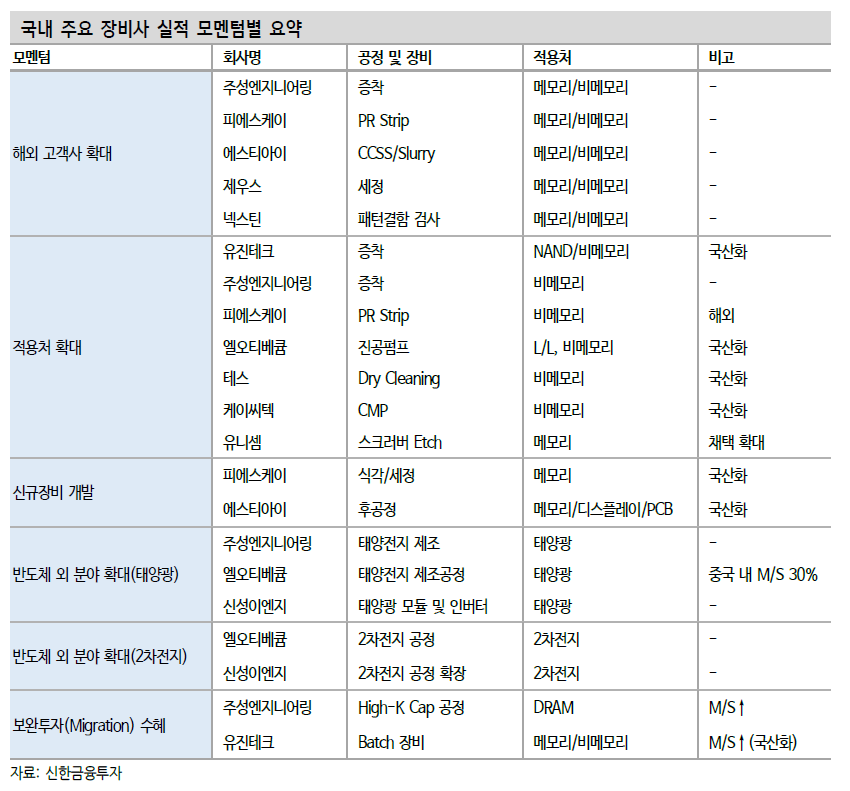

① 실적변수 다각화: 고객사 다변화(중화권 및 인텔 등), 매출처 다각화(국산화/비메모리/태양광/2차전지/신규장비), 보완투자 수혜(M/S↑↑)가 확인되는 업체들의 실적 매력도(가시성 & 성장성)가 높다.

② 인프라: 생산업체들의 인프라 투자 시기 및 규모는 거의 확정적이다. 메인공정 장비는 공급 조절 과정에서 입고 시점이 조절될 수 있다는 점을 감안할 때, 실적 가시성은 클린룸, CCSS 등 인프라 장비사가 더욱 높다.

최선호주: 주성엔지니어링, 피에스케이, 에스티아이

관심종목: 신성이엔지

[신한금융투자 고영민]

'산업분석 > 반도체,디스플레이' 카테고리의 다른 글

| 반도체 장비 2022 2분기 실적 리뷰 (0) | 2022.07.13 |

|---|---|

| 3분기 IT 산업전망 TIME LINE (0) | 2022.07.05 |

| 반도체 산업, IT 수요부진 (0) | 2022.06.27 |

| 주가 하락 시 주목해야 할 IT 부품주 (0) | 2022.06.14 |

| 반도체 서플라이 체인 (0) | 2022.06.08 |