[IBK증권 전창현]

소재 국산화가 필요한 이유

K배터리 점유율(26%) 대비 빈약한 K소재 점유율(14%)

글로벌 전기차 시장은 7월기준 전기차(BEV+PHEV) 침투율이 8%(20년 4%)에 달하며 가파르게 성장하고 있다. 유럽의 침투율은 16.1%에 이르고, 중국은 14.8%, 미국은 4.5%로 산업은 구조적인 성장 국면에 위치해있다. 이에 따라 배터리 수요 및 판매량도 연일 최고치를 경신 중이다.

국내3사(LGES, SDI, SKI)의 글로벌 시장점유율은 설치캐파기준 20년 26%(180GWh)에서 23년 32%(465GWh), 25년 36%(785GWh)에 이를 것으로 전망된다.

규모에서 가장 앞서 있는 LGES는 21년 155GWh에서 23년 310GWh, 25년 445GWh로 3배 가까이 증가한다. SDI는 21년 42GWh에서 23년 70GWh, 25년 140GWh로 LG못지 않은 성장이 예상된다. 3사중 가장 후발주자였던 SKI는 21년 40GWh에서 23년 85GWh, 25년 200GWh로 5배 가까이 성장하며 가장 가파른 성장률이 전망된다.

한국 배터리셀 업체들의 높은 글로벌 시장점유율(20년 26%, 23년 32%, 25년 36%)에도 불구하고 한국산 소재 점유율은 20년 기준 4대 핵심소재 평균 14%에 불과하다. 소재별로는 양극재 26%, 음극재 8%, 분리막 12%, 전해액 9%다. 그나마 배터리 원가 중 절반 가까이 차지하는 양극재 산업의 점유율이 상대적으로 높은 편이다.

글로벌 2차전지 소재 시장은 물량 면에서 중국이 선도하고 있다. 4대소재 모두 중국산소재 점유율이 50%를 상회한다. 양극재 50%, 음극재 72%, 분리막 53%, 전해액 74%다.

일본은 기술력을 바탕으로 하이엔드 시장을 차지하고 있다. 특히, 탄탄한 화학베이스를 토대로 분리막 시장의 점유율이 35%로 높다. 양극재 14%, 음극재 20%, 전해액 17%로 중국 다음으로 소재 시장 점유율이 높다.

K배터리-K소재 협력 강화 전망

한국의 배터리 산업은 크게 5가지 측면에서 장단점을 보유하고 있다

1. 높은 시장점유율

CATL을 중심으로 한 중국 배터리 업체들의 절대적인 시장점유율이 한국보다 높은 편이지만, 질적인 측면에서 중국은 값싼 LFP 중심에 머물러 있어 하이엔드 전기차 시장인 유럽(M/S 20년 70%)과 미국(21년 12%, 23년 60%, 25년 70%)

시장에서는 한국의 점유율이 압도적이다.

2. 대규모 생산능력

오랜기간의 배터리 생산경험을 통해 양질의 생산기술 노하우를 보유하고 있고 규모면에서도 압도적이다. 국내3사의 배터리 생산캐파는 20년 180GWh에서 23년 465GWh, 25년 785GWh에 이를 것으로 전망된다.

3. 하이엔드 기술경쟁력

한국은 높은 기술경쟁력을 가지고 있다. 글로벌 선두적인 R&D인력과 기술력, 그를 뒷받침할 다수의 특허를 보유하고 있다. 특히, 차세대 하이엔드 배터리인 하이니켈계 배터리 기술에 장점이 있다.

4. 우수한 품질경쟁력

품질경쟁력도 우수하다. 오랜기간의 생산경험 및 시행착오 끝에 얻어진 품질경쟁력과 긴밀한 협력관계를 구축한 자동차 OEM과의 리스크 관리 능력이 장점이다. 최근 일부 배터리 화재 이슈가 있었으나 시장 성장의 도입기에 발생할 수 있는 단기적인 이슈로 여전히 한국업체들의 품질경쟁력은 글로벌 선두수준이다

5. 소재 국산화는 부족

유일하게 부족한 점이 원자재(리튬, 니켈, 코발트 등)와 소재단의 역내 밸류체인 미확보이다.

한국 배터리 셀 업체 입장에서 소재 국산화가 필요한 이유는 크게 3 가지

1) 벤더 다변화 (높은 대중국 의존도 완화)

2차전지 4 대 핵심소재 시장의 글로벌 50% 이상을 중국이 차지하는 만큼 그 지배력이 공고한 상황이다 한국 배터리업체들 또한 상당부분 중국산 소재를 채용하고 있다.

사실 가격경쟁력과 물량을 앞세운 중국산 소재의 절대비중을 모두 대체하기는 쉽지 않지만 적어도 특정 국가 특정 벤더들에 게 만 치중되어 있을때의 공급 불확실성은 밸류체인상 크나큰 약점이 된다 최소한 가격이 크게 차이 나지 않는 선에서 벤더 다변화측면에서 국산 소재 비중을 높일 유인은 충분하다.

2) 고성능 고품질 한국산 소재 수요 증가

배터리의 주행거리 향상을 위해서 에너지밀도 향상이 필요하고 이를 위해 니켈함량이 높은 하이니켈 양극재가 필요하다. 배터리 수명 연장이나 안정성 향상을 위해서는 특수 전해질 LiFSI, LiPO 2F2, LiDFOP 이 나 습식 분리막 안전성 향상 이 필요하다 . 대표적인 한국 기업으로는 에코프로비엠 (하이니켈 양극재), 엘앤에프(하이니켈 양극재), 천

보(특수 전해질), SKIET(습식 분리막) 등이 있다

3) 미중분쟁에 따른 소재단의 정치적 리스크 해소 탈중국화 이다

바이든 행정부의 통상 정책의 핵심은 대중국 의존도를 낮추고 한국과 대만 등 동맹국 중심으로 협력을 강화하며 자국중심주의를 유지하는 것이다 . NAFTA 를 대체하는 새로운 북미 국가간의 USMCA 협정을 통해서는 비시장경제 국 가와의 거래 제한 항목(32 조 10 항)을 삽입하여 중국을 대놓고 견제하려는 의도를 내비쳤다.

해당 정책은 배터리에만 그치는 것이 아니라 강화된 원산지규정으로 소재 또한 탈중국화가 발생할 가능성의 소지가 다분하다 미 중분쟁 반사이익의 최대 수혜는 한국 기업이 될 것으로전망 한다.

배터리 소재 시장 전망

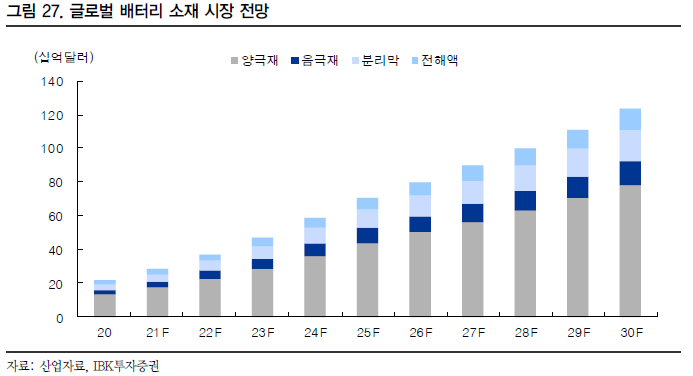

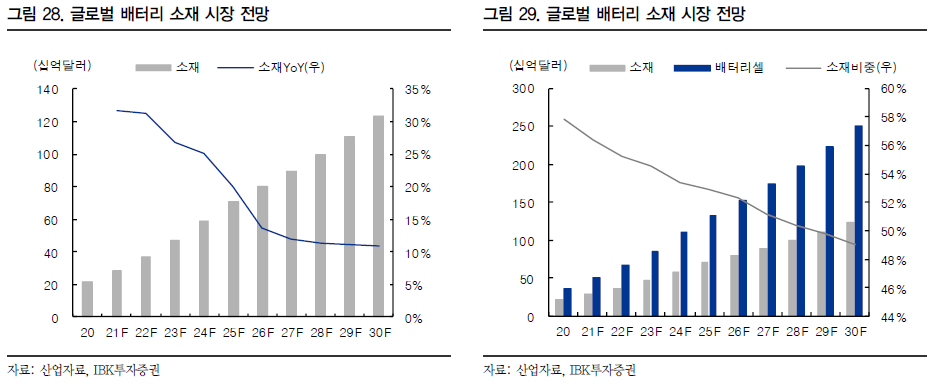

글로벌 전기차 판매 확대로 배터리 수요가 증가함에 따라 배터리 소재 시장 역시 21년 282억달러에서 25년 704억달러, 30년 1,231억달러로 가파르게 성장할 것으로 전망된다. 소재 시장의 연간 성장률은 21년 32%에서 23년 27%, 25년 20%까지 고성장을 지속하다가 향후 10% 초중반대의 안정적인 산업 성장률에 안착할 것으로 예상한다. 4대 핵심소재(양극재, 음극재, 분리막, 전해액) 모두 이와 유사한 흐름의 성장세를 보일 것으로 전망한다.

배터리 시장에서 소재가 차지하는 시장 비중은 21년 기준 56% 수준이고, 25년 53%,30년 49%로 50%수준으로 수렴할 것으로 전망한다.

'산업분석 > 2차전지,전기차,자동차' 카테고리의 다른 글

| 전기차 충전산업, 충전인프라 (0) | 2022.02.13 |

|---|---|

| [2차전지] 실리콘음극재, CNT도전재 (0) | 2021.12.06 |

| [2차전지] 4대 핵심소재 (0) | 2021.10.21 |

| 2차전지 제조공정 및 장비주 밸류체인 (0) | 2021.08.17 |

| 2차전지 관련주 및 밸류체인 정리 (0) | 2021.08.16 |