[현대차 증권 노근창]

|

단위(USD)

|

2021

|

2022

|

|

전세계 반도체수요

|

5301억(YOY 19.7%)

|

5700억(YOY 7.3%)

|

|

시스템반도체

|

3707억(YOY 6.7%)

|

3968억(YOY 7.1%)

|

|

메모리반도체

|

1603억(YOY 29.6%)

|

1732억(YOY 8.0%)

|

|

파운드리

|

1012억(YOY 18.9%)

|

1177억(YOY 16.3%)

|

* 2022년에는 Foundry 회사들의 공격적인 Capa 증설과 공급망 이슈가 완화되면서 이연된 수요와 고성능 Server 및 스마트폰 교체 수요가 발생할 것으로 예상

* 무엇보다도 친환경의 중요성이 커지면서 Data Center를 운용하는 Cloud 사업자들의 저전력 반도체 수요가 커질 것으로 보인다

* 스마트폰도 고성능 GPU가 내장된 AP 수요와 함께

1)Foldable, 2)Gaming, 3)고화소 카메라 수요가 증가하면서 반도체 성능을 Upgrade할 것으로 보인다.

* 자동차는 전력 사용의 효율성이 높은 친환경 반도체인 SiC/GaN 시장이 폭발적으로 성장할 것으로 전망된다.

2022년 반도체 산업 전망

- 스마트폰의 경우 4G Modem, DDI/TDDI 부품난으로 2021년 수요가 부진하였다는 점을 감안하면 2022년 생

산량 전망치는 지나치게 보수적인 가정으로 판단된다

- 무엇보다도 Notebook의 Demand Bit Growth가 17.1%로 Mobile 10.4%대비 높을 것으로 가정한 것도 현실감이 없는 추정으로 판단된다.

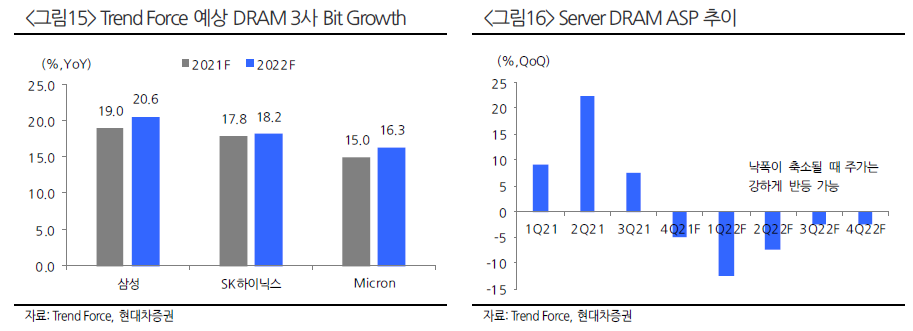

- DRAM 시장 1위 업체인 삼성전자의 올해 Supply Bit Growth를 19.0%, 2022년을 20.6%로 잡은 것은 비현실적이라고 판단된다. 삼성전자는 2021년 3분기까지 Bit Growth는 이미 20%를 넘었고 연말까지 누적으로 25% 내외에 이를 것으로 보인다

- 실제 한국 기업들의 체감 지표는 Trend Force의 발표 수치가 너무 현실감이 없다고 평가하고 있다.

- 대만에는 5개의 DRAM회사 (Micron Taiwan, Micron Memory, Nanya Tech, WInbond, PSMC는 Memory Foundry 사업 수행)가 있는데 Nanya Tech, Winbond의 경우 Special DRAM비중이 상대적으로 높다는 점에서 한국 업체들과 제품 Mix의 차이가 큰 상태이다

- 여기에 일반적으로 정품 DRAM으로 인정하지 않는 중국의 CXMT 계약까지 전체 발표 수치에 포함시킨 것으

로 보인다.

- 4분기 DRAM가격보다는 2022년 1분기 DRAM가격 하락폭이 중요할 것으로 보인다.

- 비관적으로 보고 있는 Trend Force도 2022년 분기별 가격 하락 정점은 내년 1분기로 보고 있다.

- 통상적으로 DRAM회사들의 주가는 DRAM 가격 하락 폭이 완만해질 때 급등하였다는 점을 간과해서는 안된다.

- DRAM회사와 고객사 모두 재고가 증가하는 시점이 2022년 1분기라는 점에서 내년 1분기 DRAM 가격 시황이 가장 불안할 것으로 보인다.

- 2분기부터는 Server DDR5 양산으로 Net Die 감소에 따른 공급 감소 효과가 나타날 것으로 보이며,

- Server DDR5를 구매하고 싶은 북미 Cloud 사업자들과의 DDR4 가격 협상도 우호적으로 변할 수 있다.

- NAND 산업은 원가절감을 통한 고용량화가 소비자들의 Storage 소비 증가를 위한 필요 충분조건이라는 점에서 ASP는 4분기부터 하락이 예상되며, 2022년도에도 매 분기 하락 또는 보합세를 유지할 것으로 보인다.

- NAND 수요처에서 스마트폰이 40%이며, Notebook 25%, Server 22% 순이다

- Apple이 iPhone 13부터 128GB 모델을 제외시켰다는 점에서 High End 스마트폰의 기본 Storage는 256GB이상이 표준이 될 것으로 보인다.

- 자동차용 Storage는 일반 전자기기 대비 온도에 대한 내구성이 중요하며, 최근에는 기존 eMMC/UFC에서

SSD로 저장 장치가 Upgrade된다는 점에서 향후 자동차용 NAND 수요 모멘텀도 부각될 것으로 전망

- 현재 대만의 TSMC, UMC, VIS와 중국의 SMIC, 한국의 삼성전자 등도 Foundry 가동률은 100% 이상이며, 수주를 선택적으로 받고 있는 상황이다.

- 8인치 공장의 경우 장비 수급난 등으로 인해 VIS 등은 신규 12인치 Fab 투자를 검토 중

- 대부분의 8인치 회사들이 MPW(Multi Project Wafer) 비중을 축소할 것으로 보이며, Foundry 회사들의 수익성은 더욱 개선될 것으로 보인다.

System LSI 산업 전망

- CIS 시장은 1) 스마트폰당 탑재 Camera 수 증가, 2) 탑재 Camera의 고화소화, 3) 전장과 산업용 수요 증가에 힘입어 매년 두 자리 수의 가파른 성장이 예상된다

- 현재 CIS 시장은 Sony의 점유율이 하락하는 가운데 108Mega Pixel과 같은 고화소 기술을 바탕으로 삼성전자의 점유율이 가파르게 상승하고 있다

- Sony는 주력 거래선인 Huawei의 침몰로 2020년 매출액이 6.2% 감소하였고 시장 점유율도 53%에서 49%로 하락하였다

- 전장용 CIS 시장은 Imaging과 함께 Sensing이 중요하다. Sensing은 움직이는 이동 물체 탐색을 통해 사고 위험을 예방하는 것이 목적으로 일반적으로 전자제품에 내장된 Camera와는 제품 알고리즘이 다르다.

- 관련 차량용 Sensing 시장의 80% 이상을 Onsemi가 장악하고 있으며, 차량용 Imaging과 Sensing을 합칠 경우 Onsemi의 점유율은 60%대로 추정된다.

- 삼성도 고화소 기술과 함께 성장성이 커질 것으로 예상되는 차량용 Sensing 시장에 대한 적극적인 제품 개발이 필요해 보인다

- 최근 들어서 중화권 OVX 업체들에도 AP 수급난이 심화되고 있다

- 미국의 무역 제제로 인해 Huawei 스마트폰 출하량은 급감하면서 장기 생존이 불투명한 가운데 Huawei의 빈 자리를 OVX가 대체하고 있다.

- Huawei는 Kirin AP를 자회사인 Hisilicon이 직접 설계해서 공급한 반면에 OVX는 AP 기술력이 없으며 증가하고 있는 AP 수요를 기존 거래선인 Qualcomm과 MTK가 충족시키지 못하고 있다.

- 이와 같은 AP 공급난 속에서 삼성의 Exynos 2200은 차별화된 GPU 성능을 바탕으로 해서 OVX의 Premium 제품에 대거 탑재될 가능성이 높아지고 있다. 삼성 LSI사업부에서 CIS와 함께 AP의 실적 개선이 예상되는 이유이다.

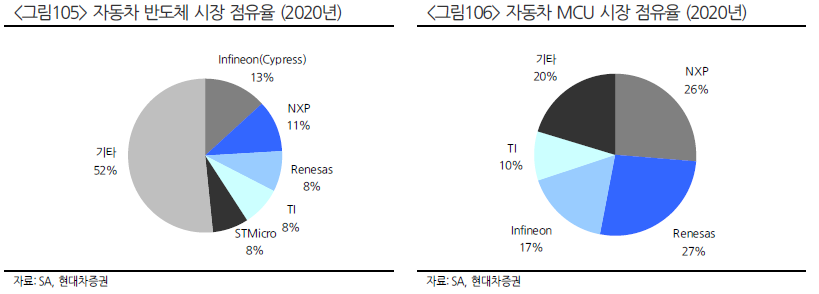

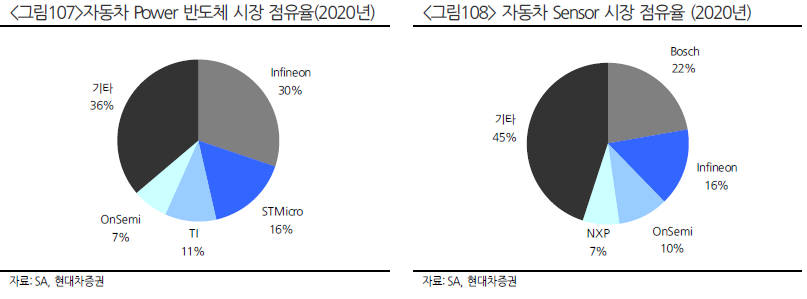

자동차 반도체 산업 전망

- 자동차도 저전력과 고성능이 자율주행을 위해 반드시 필요하며, Sensor에 부착되는 Logic Processor의 미세화가 본격화될 것으로 보인다.

- 주요 자동차 반도체 회사들과 Foundry 회사들의 생산 Capa 확대에 힘입어 2022년 자동차 반도체 시장은 YoY로 15.0% 성장한 USD 460억이 예상되며, 전세계 반도체 수요의 8.1%를 차지할 것으로 전망된다

- 2022년 자동차 반도체 시장은 1) 완성차 수요 증가, 2) 차량당 반도체 Content 증가, 3) ASP 상승이 동시에 발생하면서 상승 흐름이 이어질 것으로 보인다.

- 자율주행기술을 주도하는 Tesla가 Radar까지 제거하면서 Vision Camera와 FSD Chip만 가지고 자율주행을 시도하는 기술혁신을 보이고 있다. 많은 자율주행 기업들이 Lidar와 Radar 탑재를 통해 기술 경쟁력을 높이고 있는 상황에서 Tesla의 행보는 눈여겨볼 필요가 있겠다

- 안전한 자율주행을 위해 Lidar, Radar를 탑재하는데 Deep Learning에 기반한 NPU, Vision Camera만 가지고 구현할 경우 Sensor 원가 절감과 전력 감소에 따른 주행 거리 상승으로 연결될 수 있다.

- 전력 소모를 줄이기 위해 GaN이라는 차세대 전력 반도체로 부품을 교체를 하고있는 가운데 Tesla의 행보는 다른 완성차 업체들의 의사결정에 영향을 줄 수 밖에 없다.

- NXP는 Radar시장이 2020년부터 2023년까지 CAGR 20% 성장하면서 2023년에는 USD 22억을 예상하고 있으며, Infineon 등 많은 기업들이 Radar 제품군을 확대하고 있다

- 고전력에서 효율성이 높은 SiC는 자동차 Inverter, DC-DC Converter 등에 적용되고 있으며 전기차 충전소, 태양광, 산업용 전력 등 다양한 분야에 적용될 것으로 보인다

- SiC 매출액은 2025년경에는 시장 규모 USD 33억, 매출액 약 USD 10억 (시장 점유율 30%)를 목표로 하고 있다.

- STMicro도 SiC Capa를 10배 이상 증설할 계획이며, SK실트론도 SiC Wafer 시장에 공격적으로 뛰어들 계획이다

- GaN도 Infineon, NXP, STMicro 모두 지향하는 시장으로 2025년에는 시장 규모가 USD 8억 수준으로 성장할 것으로 예상하고 있다

- GaN은 SiC대비 저전력에 효율성을 가지고 있으며, Adapter와 Charger 시장에서 높은 경쟁력을 지닐 것으로

전망된다.

SK실트론, 구미공장에 반도체 제조설비 증설 투자

기사내용 요약 2024년까지 1900억원 투자 신규 인력 100명 이상 고용 [구미=뉴시스] 박홍식 기자 = SK실트론㈜는 반도체 제조설비 증설을 위해 경북 구미공장에 1900억원을 투자한다고 16일 밝혔다. 경

v.kakao.com

[전력반도체] 화합물 반도체 SiC, GaN

화합물 반도체란? 시장동향 및 투자상황은? · 화합물 반도체는 두 종류 이상의 원소로 구성되어 있는 반도...

blog.naver.com

'산업분석 > 반도체,디스플레이' 카테고리의 다른 글

| TECH, 1분기 어떤 일들이... (0) | 2022.01.13 |

|---|---|

| [반도체] 반도체 업종 투자 (0) | 2021.12.03 |

| [반도체] 4분기 디램 가격, 또 틀렸다 (0) | 2021.10.18 |

| [반도체] 메모리 줍줍줍 or 줍줍줍 (0) | 2021.10.14 |

| [전력반도체] 화합물 반도체 SiC, GaN (0) | 2021.10.06 |