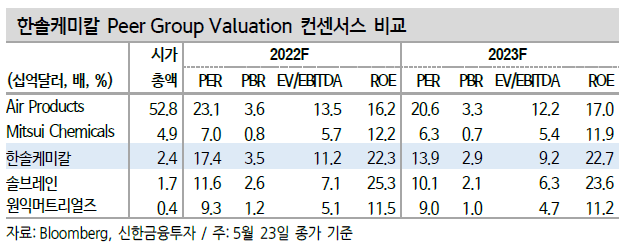

1.한솔케미칼 1분기 매출액 2,222억원(+25.5% YoY) 기록 고객사가 QD 디스플레이 가동을 본격화하는 구간에서 퀀텀닷 소재의 출하량이 좋았던 것으로 파악된다 반도체 소재 사업은 무난하게 성장했다. 동남아 지역 코로나19 락다운의 영향으로 NB라텍스 매출은 부진했던 것으로 추정된다. 22년 영업이익 2,230억원(+12.8% YoY) 전망 1) 반도체 소재 출하량의 견조한 성장, 2) QD 소재 매출 증가가 주된 성장 모멘텀일 것으로 예상된다 1분기 부진했던 NB라텍스 매출도 우상향하는 모습을 보여줄 것으로 기대된다 하반기 원재료 부담을 판가 상승을 통해 해소하며 추가 업사이드도 확인할 수 있을 것으로 전망 반도체 소재업체들의 아웃퍼폼 기대 반도체 소재업체들은 최근 상대적으로 주가가 ..