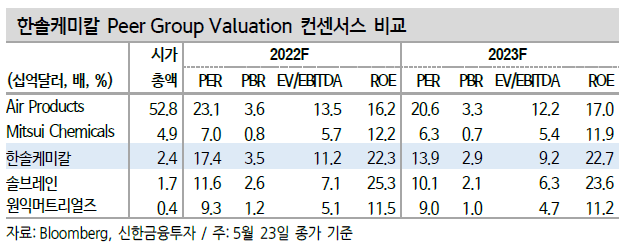

1.한솔케미칼

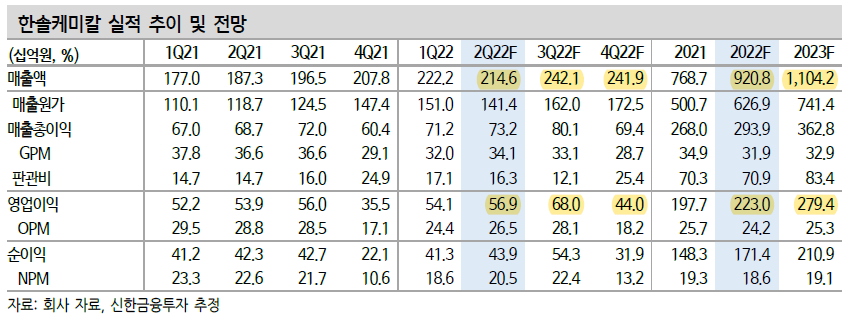

1분기 매출액 2,222억원(+25.5% YoY) 기록

- 고객사가 QD 디스플레이 가동을 본격화하는 구간에서 퀀텀닷 소재의 출하량이 좋았던 것으로 파악된다

- 반도체 소재 사업은 무난하게 성장했다.

- 동남아 지역 코로나19 락다운의 영향으로 NB라텍스 매출은 부진했던 것으로 추정된다.

22년 영업이익 2,230억원(+12.8% YoY) 전망

- 1) 반도체 소재 출하량의 견조한 성장, 2) QD 소재 매출 증가가 주된 성장 모멘텀일 것으로 예상된다

- 1분기 부진했던 NB라텍스 매출도 우상향하는 모습을 보여줄 것으로 기대된다

- 하반기 원재료 부담을 판가 상승을 통해 해소하며 추가 업사이드도 확인할 수 있을 것으로 전망

반도체 소재업체들의 아웃퍼폼 기대

- 반도체 소재업체들은 최근 상대적으로 주가가 부진했다

- 주된 이유는 원재료 가격 상승에 따른 마진 축소 우려인 것으로 보인다

- 이제 원재료 가격 상승(C↑)을 판가(P↑)로 전가하는 구간에 놓여있다. C의 상승세가 제한되는 가운데 P가 상승할 것으로 예상된다

원재료 상승분을 판가전이 하면서 3분기의 매출과 영업이익이 크게 성장 전망

반응형

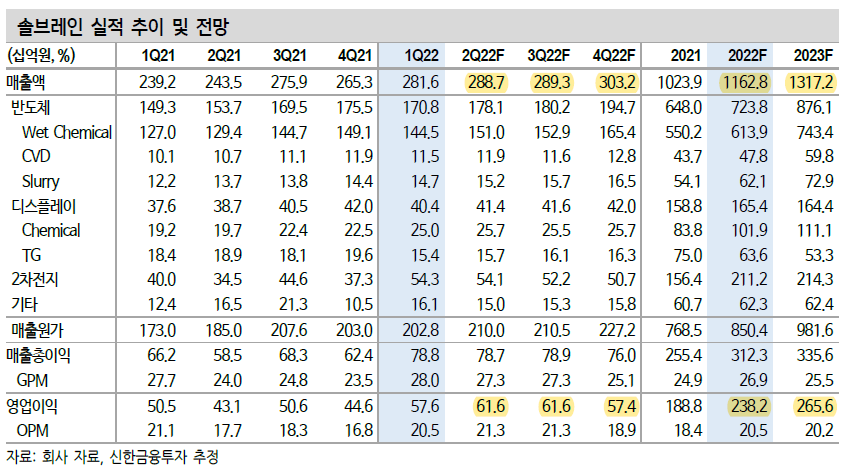

2. 솔브레인

1분기 영업이익 576억원(+14.1% YoY) 기록

- 원재료 가격 상승에 대한 부담이 예상보다 일찍 해소된 영향이 컸다.

- 자회사 훽트를 흡수합병하면서 영업이익률에 긍정적인 효과도 있었던 것으로 파악된다.

- 디스플레이 부문은 부진한 업황을 반영해 하락했다.

22년 영업이익 2,382억원(+26.2% YoY) 전망

- 22년 매출액 1조 1,628억원(+13.6%), 영업이익 2,382억원(+26.2%)을 전망한다. 반도체 소재부문에서의 성장이 기대된다

- 가장 중요한 요소는 고객사 캐파 증가다. 국내 2위 메모리 반도체 업체의 추가 증설분이 반영되며 실적 업사이드를 확인할 수 있을 전망이다

- 원가 부담이 완화되며 연간으로 양호한 이익률을 기록할 것으로 기대된다.

반도체 소재업체들의 아웃퍼폼 기대

- 소부장 기업군들 중 소재업체들의 매수세가 가장 약했다. 주된 이유는 원재료 가격 상승에 따른 마진 축소 우려인 것으로 보인다

- C의 상승세가 제한되는 가운데 P가 상승할 것으로 예상된다. 2H22 P 상승, 1H23Q 상승(P3 가동)에 따라 꾸준한 성장이 있을 전망이다

전 부문 고른 실적 전망

3. 원익머트리얼즈

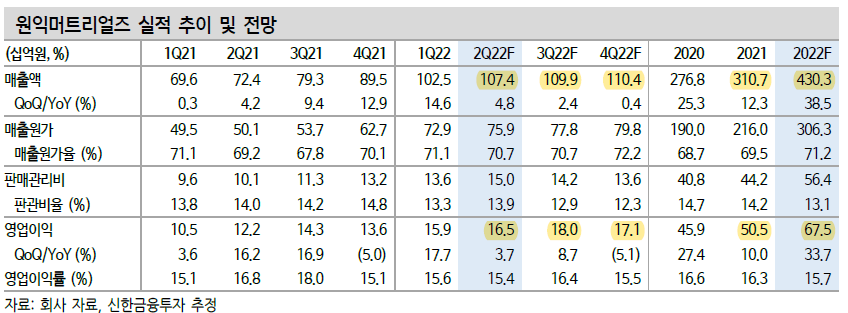

3Q21부터 사상 최대 매출 경신 중

- 1Q22 실적은 매출액 1,025억원(+14.6%, 이하 QoQ), 영업이익 159억원(+17.7%)으로 사상 최대 실적을 기록했다

- 코로나19, 중국 락다운, 러시아-우크라이나 전쟁 등 매크로 변수가 동사 원재료비 부담을 가중시켰다

- 그럼에도 3D NAND 적층 단수증가, 삼성전자 반도체 캐파 증가 효과로 사상 최대 매출을 3개 분기 연속 경신했다. 영업이익률 둔화에도 결국 사상 최대 영업이익을 경신한 이유다.

- 반도체 희소 가스 공급부족도 단기 실적에 기여했다.

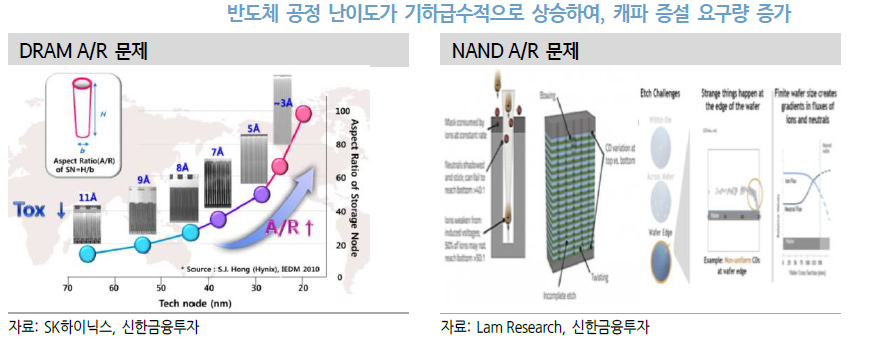

반도체 산업의 절대 명제 ‘반도체 캐파 증가 지속’

- 반도체 공정기술 난이도가 지속적으로 상승하고 있다. 결과적으로 캐파 증설 요구량이 지속 증가할 수 밖에 없다

- 동사 실적의 핵심 변수는 삼성전자 반도체 캐파다

- 삼성전자 캐파 증가와 함께 동사 실적이 매년 안정적으로 성장하고 있다.

- 2012-21년 10년간 동사의 연간 평균 매출 성장률은 12.2%에 달한다.

- 2022년 실적은 반도체 가스 공급부족과 맞물리며, 매출액 4,303억원 (+38.5% YoY), 영업이익 675억원(+33.7%) 전망한다.

- 판가 인상 여부에 따라 실적 업사이드 존재한다.

달라진 시장 환경에 안정적 실적 성장 주목

'기업분석' 카테고리의 다른 글

| 반도체 부품 관련주 - 하나머티리얼즈/티에스이/원익QnC/ISC (0) | 2022.05.30 |

|---|---|

| 삼성전기 MLCC, 스마트폰 업황 (0) | 2022.05.28 |

| 태광 분석 및 2022 1분기 실적 리뷰 (0) | 2022.05.25 |

| [태광] 사업보고서 읽기(with HYTC) (0) | 2022.05.19 |

| [하이록코리아] 유가 강세로 전방수요산업 수혜 본격화 (2) | 2022.05.16 |