[DB금융투자 어규진]

2분기도 최대 실적 전망

피에스케이의 2021 년 2 분기 실적은 매출액 1,120 억원 72.5 %, YoY/ +17.3 %, QoQ), 영업이익 308 억원 290 %, YoY/ 2 3 8 %%, QoQ/ OPM 2 7 .5 으로 사상 최대 실적을 달성할 전망이다. 1분기에 이어서 삼성전자향 국내 및 시안 PR Strip 장비 공급이 지속되는 가운데 , 중화권 및 미국 등 해외 고객향 메모리 및 Logic 반도체 장비 주문이 꾸준하기 때문이다. 과거 신규 데모 장비 입고 시 연구개발 비용 등 판관비가 증가하며 수익성 흔들림이 컸었던 부분도 단계적으

로 양산에 가까워지며 1 분기 이후 안정적인 고수익성이 유지 될 전망이다.

이제는 또 비메모리

동사의 기존 PR Strip 및 Dry Cleaning 장비는

1) 국내 메모리 투자 증가에 따른 장비 수주 증가 속에

2) 비메모리 파운드리 향 매출 비중 확대 및 미국 , 중국 등으로 고객사 다변화가 기대된다 . 신규장비

3) New hardmask Strip 장비는 3D NAND 고단화에 따른 미국 고객중심의 공급 증가가 ,

4) Edge Clean 장비는 국내 메모리 업체향 장비 공급이 하반기 본격화될 전망이다.

이에 메모리향 판매호조에 비메모리 판매 비중이 늘어 나며 2021년 동사의 연간 실적은 매출액 3,402 억원 (+28%), 영업이익 748 억원 +137%의 역대 최대 실적이 기대된다.

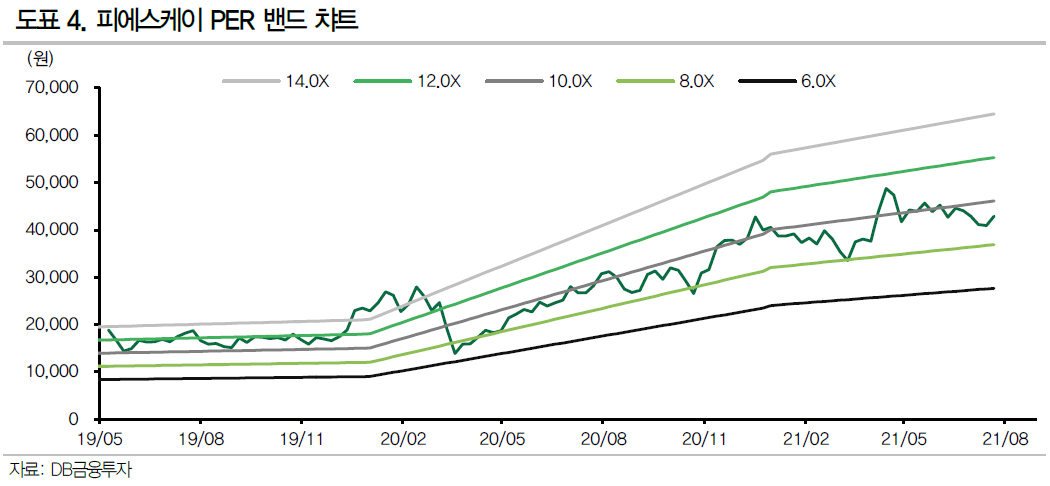

동사는 국내 메모리 투자 확대에 따른 기존 장비 공급 증가와 함께 신규 장비의 본격적인 양산 그리고 미국 파운드리 업체들의 대규모 신규 투자로 중장기적인 실적 성장이 전망된다 . 반면 주가는 횡보세를 이어가며 동사의 현주가 밸류에이 션은 10.7 배 (21E), 8.4 배 (22E) 수준으로 여전히 저평가 영역이다.

'기업분석' 카테고리의 다른 글

| [레이언스] 다시 성장하는 디텍터 (0) | 2021.07.28 |

|---|---|

| 중소형주 종목동향 및 시장상황 (0) | 2021.07.27 |

| [덴티움] 견조한 실적과 부담 없는 주가 (0) | 2021.07.26 |

| [파이오링크] 보안 관련 수요 확대로 성장성 가속화 (0) | 2021.07.22 |

| [CJ제일제당] 높은 베이스 부담에도 성장 예상 (0) | 2021.07.20 |