[IBK투자증권 이민희]

국내와 중국 시장 2위의 임플란트 및 의료기기 전문 업체

동사는 2019년 3월 광교 신사옥 완공 후, 사업장 통합을 통하여 연 매출 4천억원 규모의 생산 Capa를 갖추고 있다.

또한 해외 Network로 20개 판매법인, 3개 제조법인 (켈리포니아, 상해, 다낭), 3개 Milling Center를 보유하고 있다.

해외 진출에 있어 동사는 선진국 보다는 성장잠재력이 높은 중국, 러시아 등 신흥국 진출에 집중하였다. 특히 중국 시장 선점에 성공하여 현재 시장점유율 2위를 차지하고 있으며, 외국 기업으로는 최초로 중국 내 임플란트 제조 인허가 및 자체 개발 CT장비 판매 승인을 취득한 바 있다.

작년 지역별 매출 비중은 중국 49.5%, 한국 26.7%, 러시아 7.5%, 기타 16.2%로 구성된다.

중국 상해와 베트남 다낭 공장은 각각 연 1백억원, 8백억원 규모의 생산 Capa를 갖추고 있으며, 향후 5년간 베트남 법인에 매년 130억원씩 투자하여 증설할 계획이다(제조원가 절감 효과 기대). 해외 진출에 있어 동사는 성장 잠재력이 큰 중국시장을 선점하는데 성공하였으며, 외국 기업으로는 최초로 중국 내 임플란트 제조 인허가 및 자체 개발 CT장비 판매 승인을 취득한 바 있다.

동사는 진단부터 보철까지 Total Digital Line-up을 구축하고 있으며 장비 내재화 율이 상당히 높다. 오럴 스캐너만 외주 조달을 하고, 그 외 CT, 디텍터 등 주요 장비는모두 자체 개발하였다. R&D 경쟁력을 보유하고 있으며, 전세계 70개국 임상데이타를 확보함과 국내 유일하게 20년 장기 임상데이타를 개방하고 있다.

국내시장에서 오스템임플란트에 이어 2위를 차지하고 있으나, 성숙기에 진입한 국내 시장을 벗어나 2004년 미국법인 설립을 시작으로 해외 진출하였으며 동사는 선진국 보다는 성장 잠재력이 높은 중국, 러시아 등 신흥국 진출에 집중하였으며, 특히 중국 시장 선점에 성공하였다.

선진 경쟁사 대비 30% 이상 가격 경쟁력을 보유하고 있고, 한번 사용하면 교체하기 어렵고 병원이 보수적이라는 점, 현지 로컬업체들이 경쟁력을 가지기에는 오래 걸릴 것이라는 점에서 한동안 중국 시장 고성장에 따른 수혜가 예상된다. 동사는 현재 중국 시장 내 점유율 2위 수준이며, 전사 매출의 절반을 차지할 정도로 의존도가 크다.

다시 성장 궤도로 진입하는 임플란트 시장

임플란트 시장은 COVID-19 팬데믹으로 인해 작년 성장세가 일시적으로 주춤했으나, 중국과 선진국 중심으로 2H20부터 회복 추세이며, 백신 보급이 느린 신흥국들은 내년 회복이 예상된다.

동사 거점 시장인 중국은 아직 시장 규모가 5천억원 수준이나 연평균 약 20% 고성장이 예상된다. 중국 내 매년 1만5천명의 치과의사 수가 배출되고 있고, 소득 수준 향상과 인구 고령화 등을 고려 시 성장 잠재력이 크다. 동사는 중국 시장에서 2013년 영업 시작 후, 매년 40% 이상의 매출 성장세를 유지해 왔다. 작년 COVID-19 영향으로 11% 성장에 그쳤으나, 올해는 34% 성장이 예상된다.

디지털 임플란트 장점: 최소 절개, 수술시간 단축, 환자 병원방문 횟수 감소, 병원 수익도 증가

임플란트 세계 시장은 2019년 49억불 규모(조사기관 Management Research Group자료 인용)이고 연평균 8.2% 성장하는 것으로 예상된다.

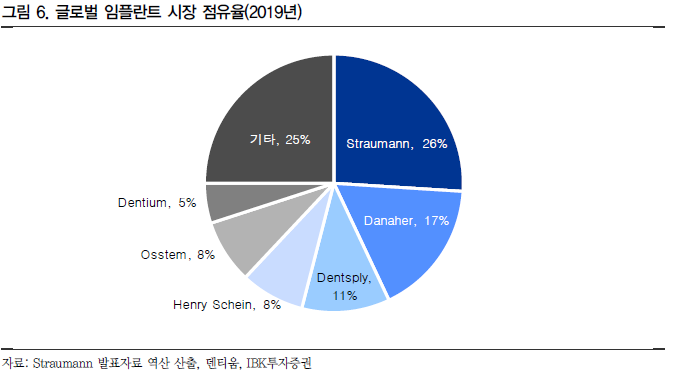

중국과 선진국 중심으로 2H20부터 회복 추세이며, 백신 보급이 느린 신흥국들은 내년 본격 회복이 기대된다. 한편 업체별로는 세계적으로 스위스 스트라우만, 미국 덴츠플라이 등 상위 10개 업체가 과점을 형성하고 있으며, 덴티움은 5% 정도 점유하고 있다. 최대 단일 국가는 미국으로서 25% 비중을 차지하고 있으나, 높은 임플란트 단가와 치과의사 중 20%만 시술 가능한 이유로 덜활성화 되어 있다. 한국 시장 규모는 약 4천5백억원 수준이고 성장이 정체되어 있으나, 인구 1만명 당 6백명의 식립률을 기록, 세계 최고 수준이어서 한국 임플란트 업체들의 성장 기반이 되고 있다.

중국, 러시아 향 수출 호조로 실적 호전

변이 바이러스로 인해 인도, 동남아 등의 시장 회복이 예상 보다 더디지만, 핵심 지역(중국, 러시아 등) 향 수출 성장세가 순조롭게 진행되면서 올해 매출은 21% 성장할 전망이다.

또한 사업장 통합 후 고정비 증가로 지난 2년간 수익성이 하락하였으나, 엄격한 판관비 통제와 고정비 부담 완화로 올해부터 수익성도 개선될 전망이다.

지난 1Q21 실적을 보면 매출이 31.9%YoY 성장했는데 , 이는 주요 해외 판매 거점인 중국 219%YoY) 과 러시아 (200%YoY) 매출 고성장 덕분이다 국내 매출이 1Q21 에 19%YoY 로 다시 역성장을 했지만 일시적인 것으로 판단되며 2Q21 에는 다시 성장세로 전환될 전망이다

'기업분석' 카테고리의 다른 글

| [주성엔지니어링] 해가뜬다 (0) | 2021.08.05 |

|---|---|

| [제이브이엠] 변화가 느껴진다. (0) | 2021.08.05 |

| [SNT모티브] 2Q 하회. 아쉬운 친환경차 모터의 역성장 (0) | 2021.08.04 |

| [피엔티] 이차전지, 첨단소재 자동화장비 (0) | 2021.08.03 |

| [원티드랩] 일 잘하는 애들의커리어 플랫폼(상장예정기업) (0) | 2021.08.01 |