2Q21 Review: 매출액 +334.8%yoy, 영업이익 흑자전환 yoy. 시장 기대치 상회

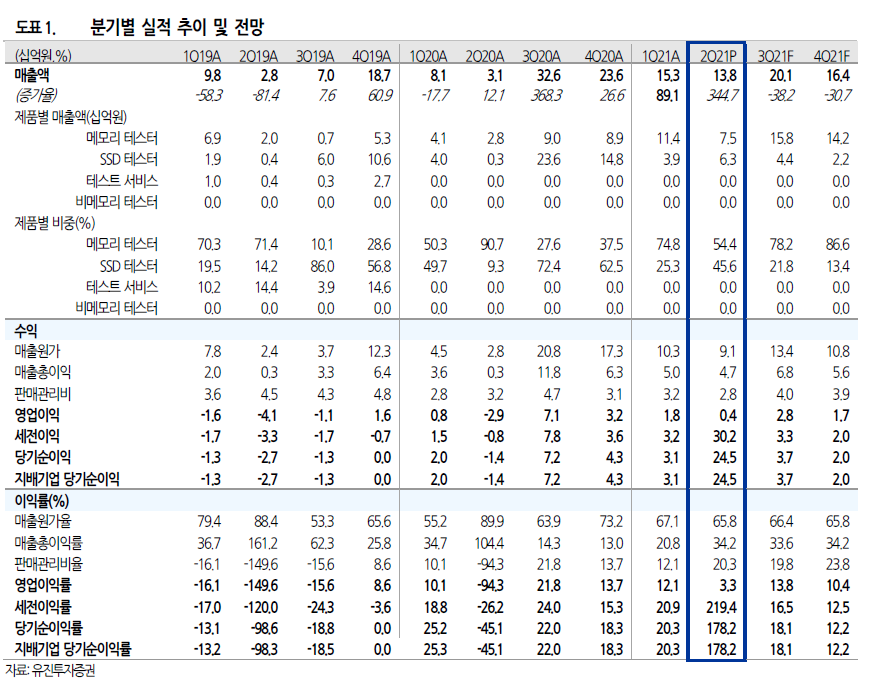

전일(8/4) 발표한 2 분기 잠정실적(연결기준)은 매출액 138 억원, 영업이익 4 억원을 달성함. 전년동기대비 매출액은 344.8% 증가하였고, 영업이익은 흑자전환에 성공하였음. 시장 컨센서스(매출액 140억원, 영업이익 9억원) 대비 소폭 하회함.

매출액 성장 요인은

① COVID-19 상황으로 인한 지난해 2분기 저조한 실적(매출액 31억원, 영업손실 41억원) 대비 기저효과.

② SSD테스터기 매출이 본격화되면서 지난해 2분기 3억원에서 올해 2 분기 약 60 억원대로 크게 증가했고, 메모리 테스터 금액도 지난해 2 분기 28억원에서 올해 2 분기 70 억원대로 크게 증가하였기 때문.

영업외이익이 크게 증가하였는데, 이는 관계사 샘씨앤에스의 IPO 로 구주매출에 따른 이익(200 만주)과, 연결지분 평가이익(1,200만주, 지분 24%) 등이 반영되었기 때문

2021 년 전망: 올해 하반기 점차 실적 회복되며, 2022 년 본격 성장 전망

당사추정 2021년 예상실적(연결기준)은 매출액 656억원, 영업이익은 82억원으로 매출액은 전년 수준을 달성하고, 영업이익은 소폭 감소할 것으로 전망함. 그러나 2022 년에는 매출액 898억원, 영업이익 107억원으로 전년대비 각 36.9%, 58.4% 증가할 것으로 전망함.

주요 고객사는 삼성전자이며, 경쟁업체로는 어드반테스트(일본), 테러다인(미국) 등이 있으나 동사가 가격경쟁력을 보유하고 있어 국내 시장은 거의 독과점으로 공급하고 있음.

하반기 및 내년을 기대하는 이유는

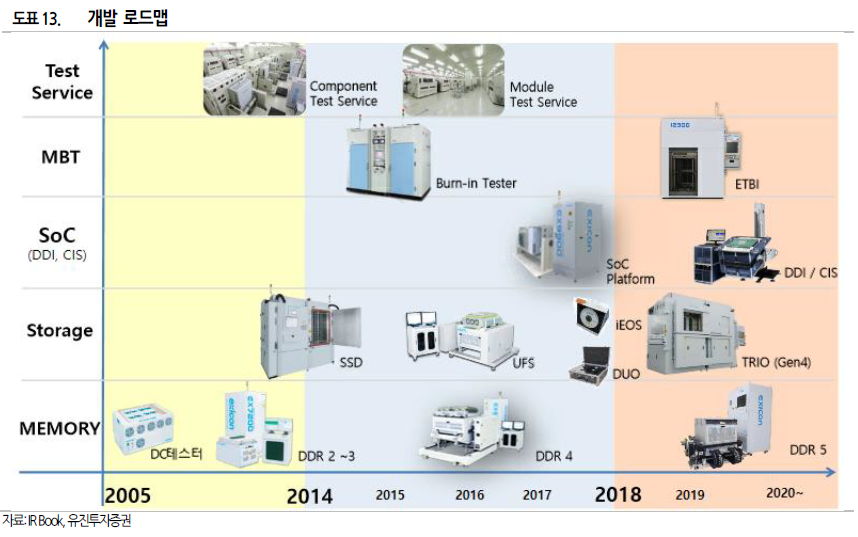

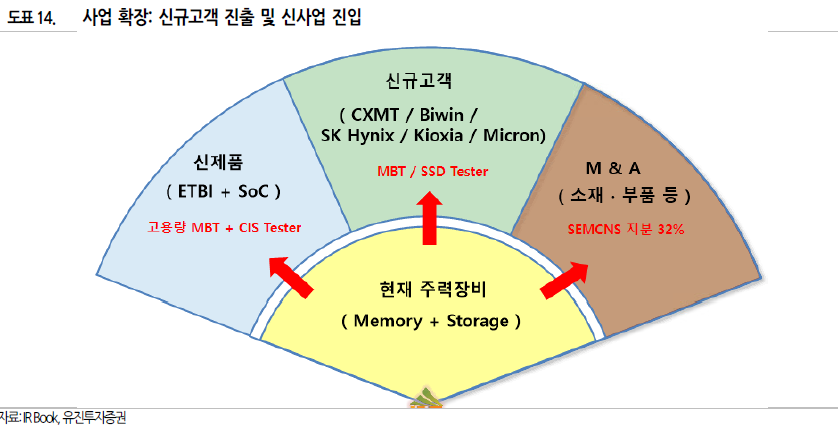

① 번인테스터(Burn-In) 시장 진출로 메모리 테스터 매출 성장 기대. 또한 기존 공급 물량에 대한 교체수요가 도래하여 안정적인 실적 성장과 함께 고객 다변화도 추진 중. 최근 번인테스트 장비 106.6 억원, 번인 보드 42.7 억원의 공급계약을

체결함.

② 비메모리 테스터 사업 진출도 긍정적임. CIS, LED, AP, PMIC 등 다양한 비메모리 제품으로 사업 영역을 확대하고 있음. 2022 년 1분기에 수주가 예상됨.

③ 삼성전자는 2022년 PCIe Gen 5 제품 출시, P3 증설이 예상되고 있어 동사 실적 반영 전망.

현재주가는 2021 년 PER 5.1 배로 국내 동종업계대비 크게 할인되어 거래 중

현재주가는 2021년 예상실적 기준(EPS 3,179원) PER 5.1배 수준(일시적 영업 외 수익 제거시, PER 20.3배 수준)으로 국내 동종 및 유사업체(테크윙, 테스나, 유니테스트) 평균 PER 35.6배 대비 크게 할인되어 거래 중임.

'기업분석' 카테고리의 다른 글

| [CJ프레시웨이] 내년을 예상하면 가슴이 떨린다 (0) | 2021.08.12 |

|---|---|

| [테이팩스] 친환경 산업과 같이 하는 성장 (0) | 2021.08.10 |

| [주성엔지니어링] 해가뜬다 (0) | 2021.08.05 |

| [제이브이엠] 변화가 느껴진다. (0) | 2021.08.05 |

| [덴티움] 임플란트 해외 수출 호조로 실적 호전 (0) | 2021.08.04 |