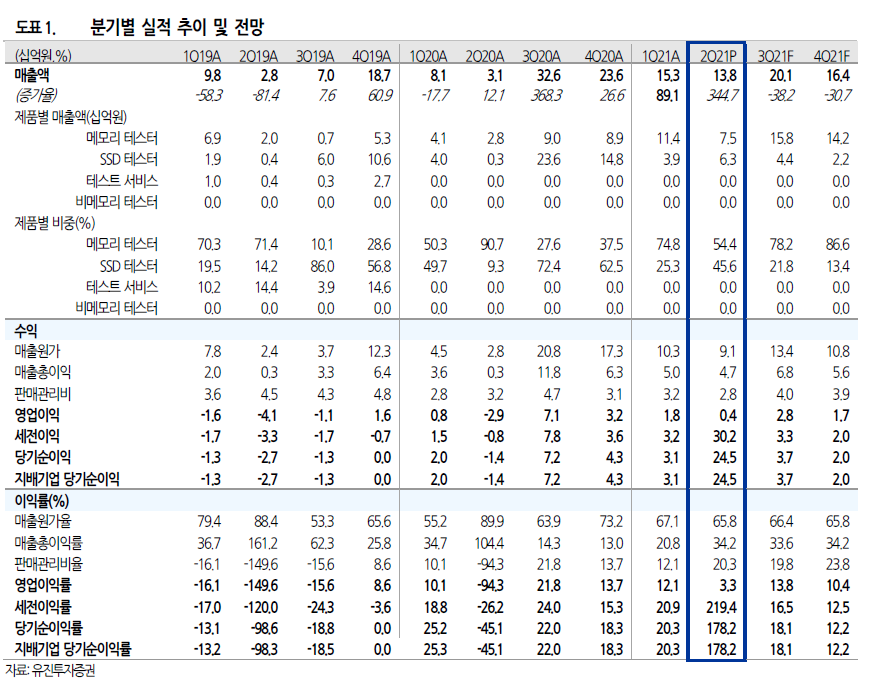

[리딩투자 - 유성만] 투자포인트 1. 수요는 지속적으로 증가 but 공급 부족은 지속되는 상황 COVID-19 이후로, 비대면 음식배달(예: 배민, 쿠팡이츠 등)과 온라인 배송의 증가로 골판지 상자의 수요가 증가하고 있으며, 이러한 추세는 앞으로도 지속될 것으로 예상한다. 또한 공급측면에서는 작년 10 월 대양제지 안산공장 화재로 국내 전체 생산 CAPA 의 약 7% 하급지가 감소하여 전반적으로 공급 Shortage 가 지속되고 있다. 위와 같은 수요 증가&공급 부족현상은 내년까지도 지속될 것으로 예상되는 상황에서 골판지 원지와 상자 판매는 호황국면이 계속될 것이다. 2. 9 월부터 가격인상&원자재 가격 전가가능 올해 9 월달부터 기존 대비 약 10~13%정도 가격인상분이 실적에 반영된다. 작년 말부터..